En el mes de marzo hemos visto cómo los principales índices bursátiles caían a plomo. Los números rojos se han extendido, en medio del pánico generalizado de los inversores.

En el mes de marzo hemos visto cómo los principales índices bursátiles caían a plomo. Los números rojos se han extendido, en medio del pánico generalizado de los inversores.

El Ibex 35 ha vivido un mes de infarto, lo que le ha llevado a firmar el peor trimestre de la historia porque se ha dejado un 28,94% en el primer trimestre del año. Las ventas han sido tan acusadas que en la sesión del 12 de marzo vimos lo nunca visto, un desplome de hasta el 14,06%, peor incluso que el día posterior al referéndum del Brexit en 2016. El selectivo regresa así a niveles de aquel verano de 2012.

La banca española y la petrolera Repsol, que suponen un alto peso dentro de nuestro índice, han sido los principales catalizadores del movimiento a la baja.

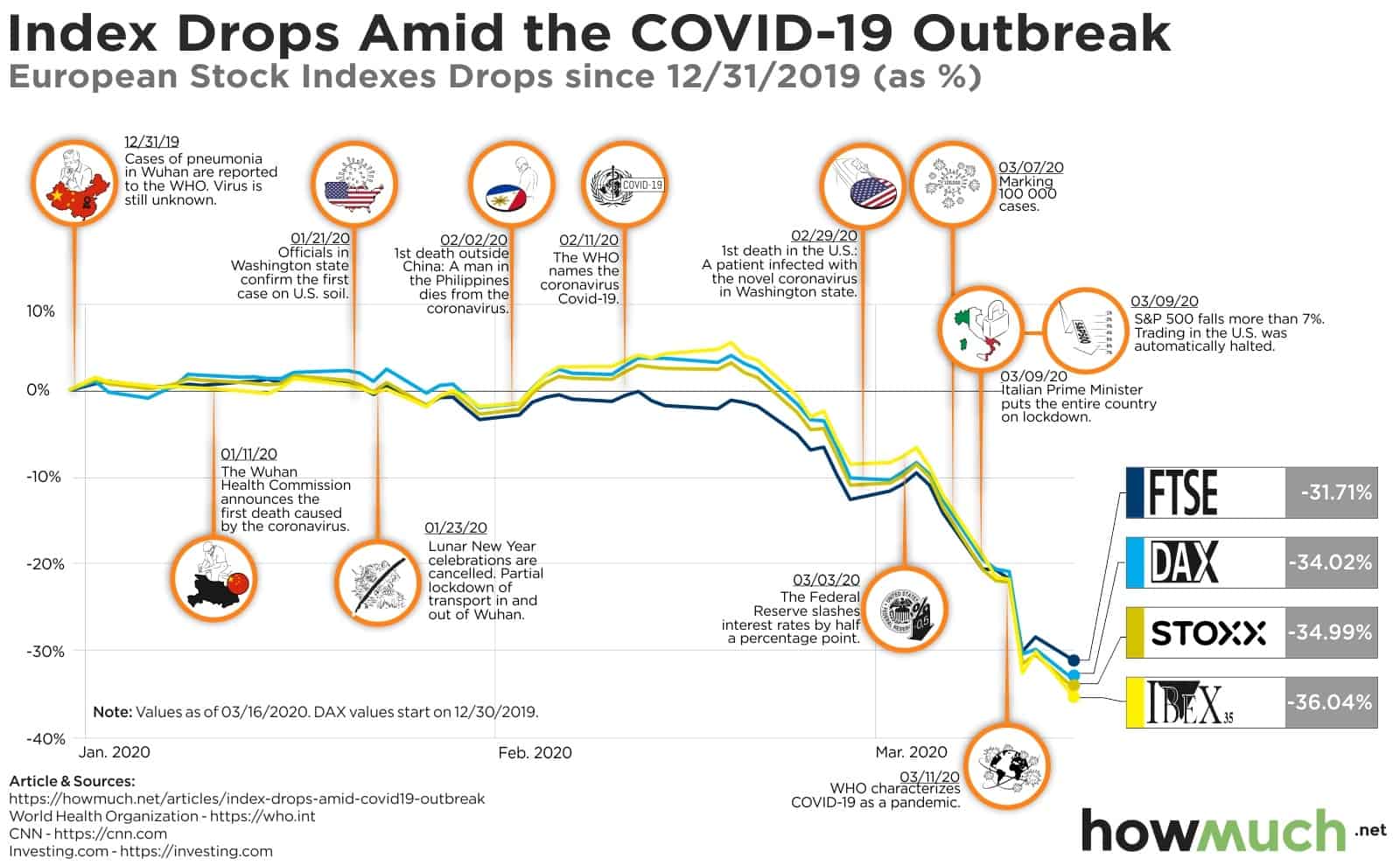

Desde Europa que ha vivido durante el mes de marzo el foco principal del coronavirus, el índice Stoxx 600 ha caído en el total del trimestre un 24,2%, siendo el peor trimestre desde el cuarto trimestre de 1987 en el que el selectivo europeo perdió 29%.

Los sectores perjudicados por este hundimiento han sido los más vinculados a la movilidad y la revisión a la baja de las expectativas de crecimiento: turismo y ocio, petróleo y gas y la banca.

Sobre este último sector, se está empezando a valorar qué hacer con el pago de los dividendos. Se pide a los bancos europeos que recorten o congelen sus dividendos para acumular reservas de efectivo e impulsar los préstamos. A la dañada rentabilidad de la banca europea, una disminución de los rendimientos podría desviar el flujo de capital a otros sectores de inversión de los inversores institucionales, justo cuando los bancos más necesitan apoyo en su capital propio.

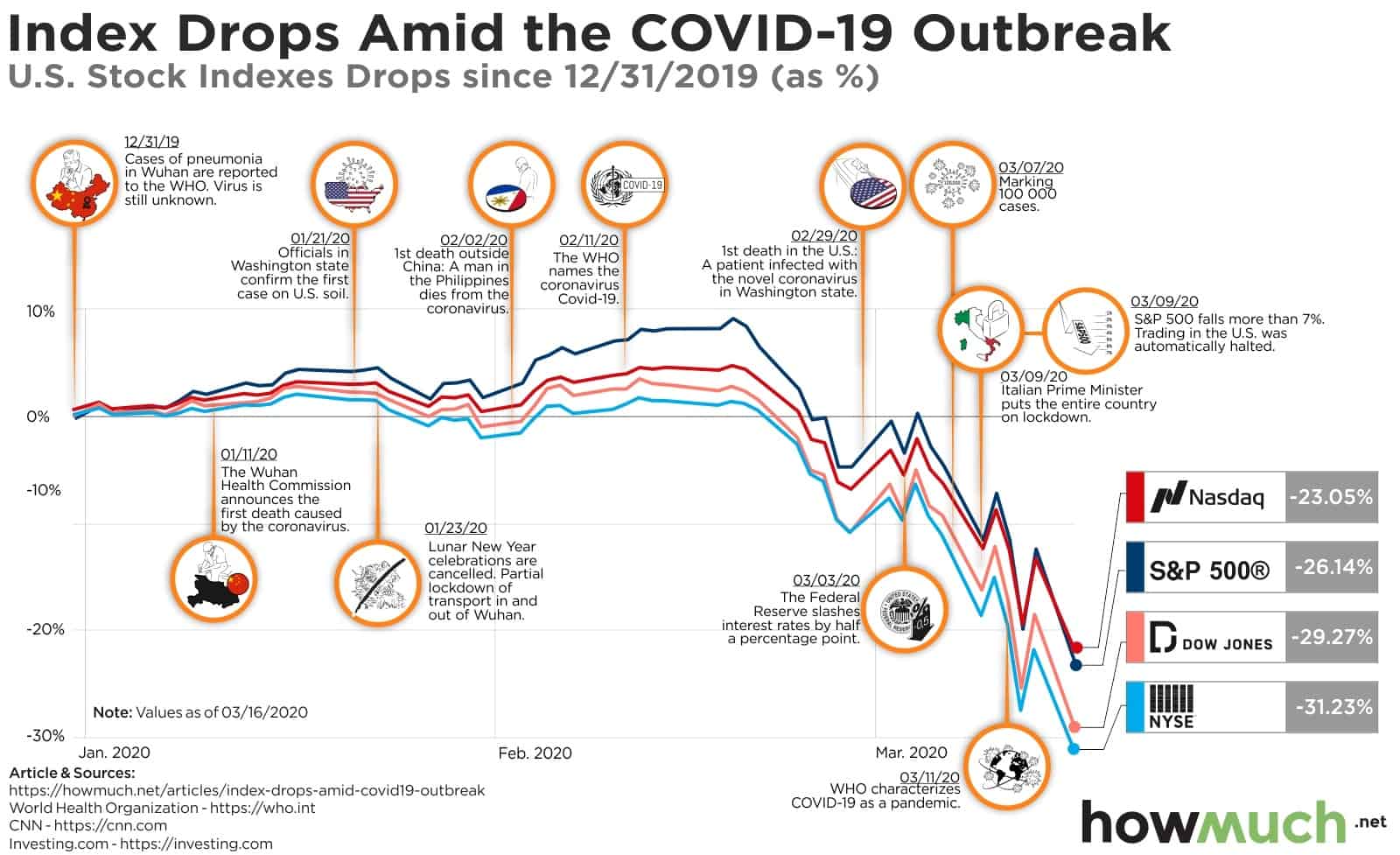

Por su parte, desde Estados Unidos, también ha reflejado unas cifras de récord. El S&P 500 que ha visto una caída del 23% desde su máximo de febrero, nos ha mostrado su peor primer trimestre desde 1938 y el Dow Jones ha visto el mayor descenso porcentual trimestral desde 1987, mientras que el índice tecnológico Nasdaq está en camino de tener sus peores tres meses desde 2018.

La bolsa estadounidense ha aguantado relativamente frente a Europa gracias a las empresas más grandes de Wall Street, que tienen los pesos superiores en el S&P 500, Microsoft ha perdido un 15% desde el 19 de febrero, Apple ha bajado un 21% y Amazon ha bajado un 9%.

Penalizaciones en el mercado de bonos

A raíz de las duras medidas de confinamiento que han bloqueado el tejido empresarial del país, se espera que los gobiernos se enfrenten a dificultades financieras, ya que tendrán que salvar a las empresas y apoyar a los hogares mediante prestaciones, mientras que los ingresos fiscales están disminuyendo. Sin embargo, dada la vulnerabilidad de ciertas economías de la Eurozona, no es de extrañar que volvamos a cuestionar la fortaleza del proyecto europeo.

Específicamente, se teme que Italia y España luchen por financiar el inevitable aumento del déficit y la deuda necesarios para hacer frente a la crisis sanitaria y la recesión. En el caso de España, el déficit público cerró el año pasado en el 2,7%, dos décimas por encima del dato del mes pasado y rompiendo la senda de reducción del déficit desde 2012.

La principal fuente de tensiones es que los países de la Eurozona, que son más sólidos desde el punto de vista fiscal, siguen negándose a ayudar a los países altamente endeudados incluso en estos tiempos. Alemania, Holanda y Austria se niegan a la idea de los eurobonos para compartir el riesgo. Por ello, debemos prestar atención todo lo relativo al mercado de deuda.

Por ahora tenemos una masiva intervención por parte del BCE en el mercado de deuda para tratar de contener la percepción del riesgo a través de altas rentabilidades en el mercado de deuda. Hasta la acción del BCE vimos cómo la rentabilidad del bono español a 10 años se disparaba en marzo pasando del 0,2% hasta un máximo del 1,2%.

El movimiento del BCE ha sido clave y sus efectos los podemos ver en la emisión de deuda italiana de ayer en la que se emitió, sin problemas, el volumen máximo previsto de 8.500 millones de euros. Y, aunque las rentabilidades a los que se vendieron los bonos fueron los más altos de los últimos ocho meses, el resultado general fue sólido.

El petróleo también vive el peor trimestre de su historia

Las malas noticias no solo las encontramos en las bolsas. Las principales referencias del petróleo terminaron un trimestre volátil con las mayores pérdidas de la historia porque se han visto afectados durante todo el mes de marzo por la congelación de la economía mundial debido a la pandemia del coronavirus y el estallido de una guerra de precios entre Rusia y Arabia Saudí.

Las pérdidas para el oro negro han sido aproximadamente dos tercios de su valor en el trimestre, y las caídas de marzo de alrededor del 55% representaron la mayor parte de las pérdidas.

La demanda mundial de combustible se ha visto fuertemente recortada por las restricciones de viaje debido a la pandemia de coronavirus. Los pronósticos de los departamentos de análisis de las entidades bancarias ven que la demanda caerá entre un 20% y un 30% en abril, y que el débil consumo se mantendrá durante varios meses.

Los mercados han estado agitados durante más de tres semanas. A principios de este mes, los precios cayeron bruscamente, después de que *Arabia Saudí y Rusia no pudieran llegar a un acuerdo para frenar la oferta.

Arabia Saudí, líder de facto de la OPEP, sigue estando en desacuerdo con Rusia, que se había aliado con la OPEP para frenar la producción durante más de tres años a partir de finales de 2016. Los saudíes planean aumentar las exportaciones de petróleo hasta 10,6 millones de barriles por día (bpd) a partir de mayo por problemáticas en el consumo interno.

En la estrategia de Arabia Saudí no solo hay que valorar el hecho de que quiera recaudar más dinero, sino que trata de utilizar sus grandes suministros y su poderío financiero para expulsar a sus rivales de mayor coste de extracción a largo plazo.

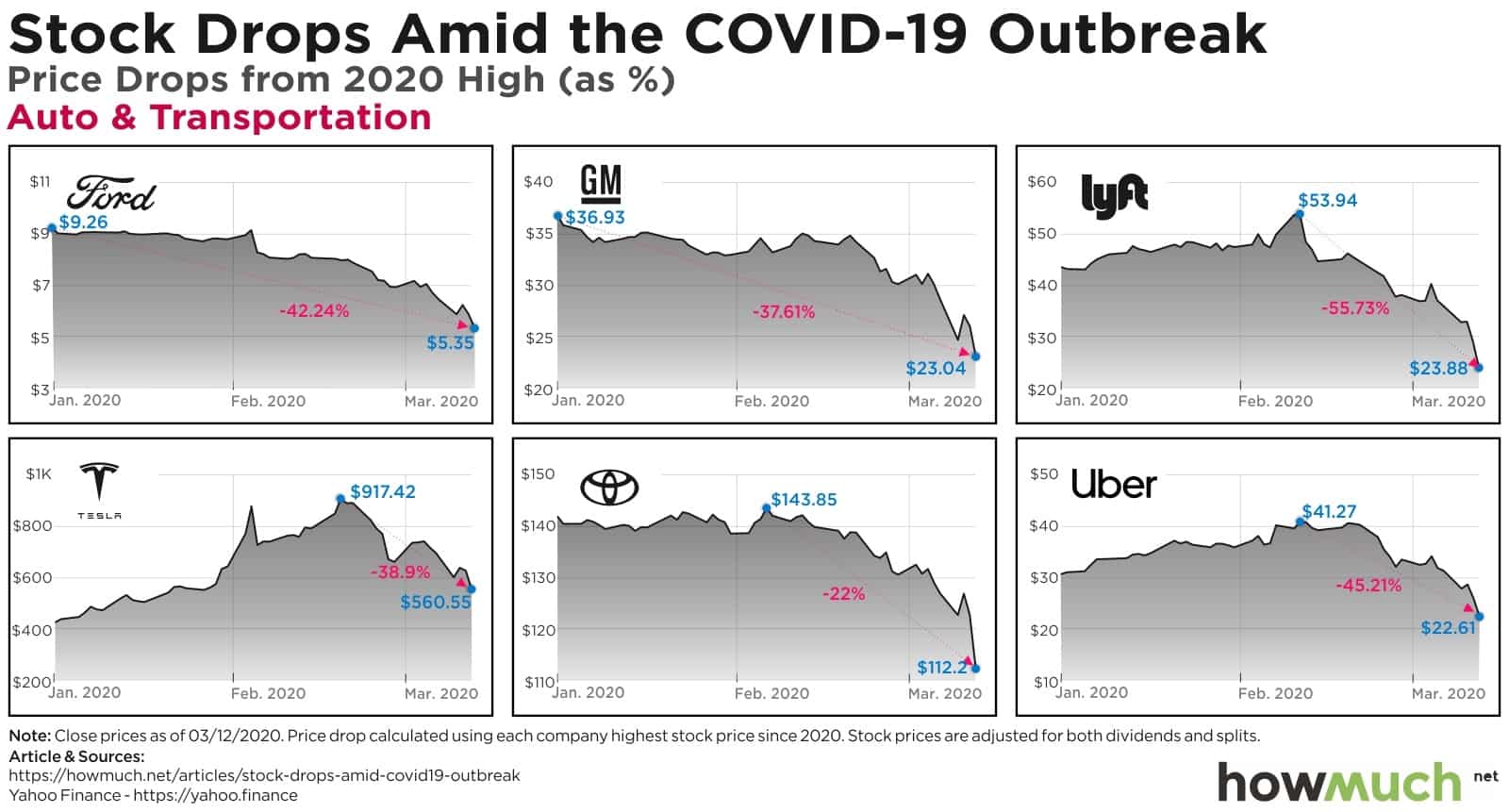

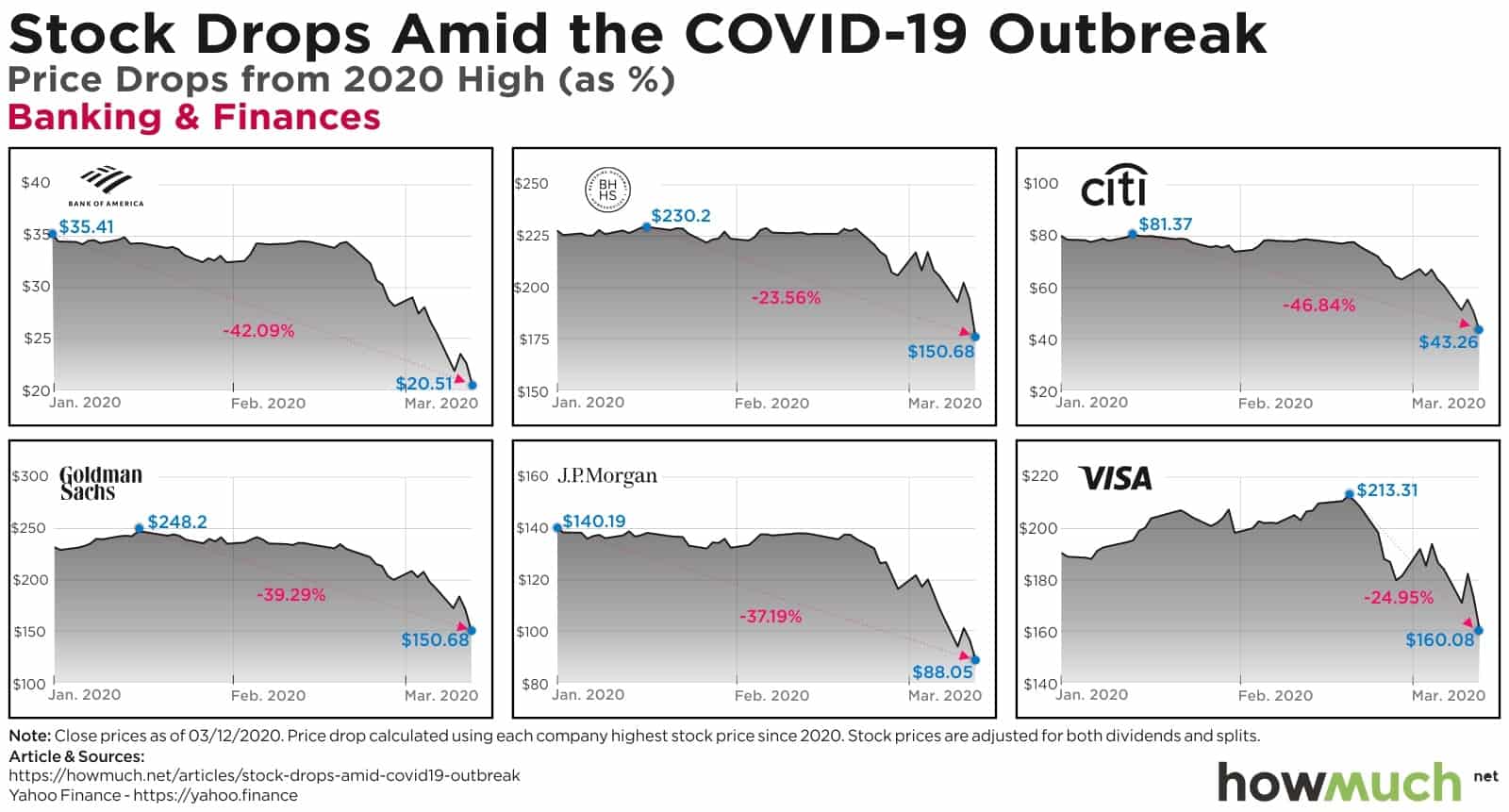

Así ha sido el desplome las bolsas mundiales y los valores americanos

El Blog Salmón, Howmuch.net (1 y 2)