El último dilema de la deuda argentina es si pagar o retrasar su deuda local en pesos.

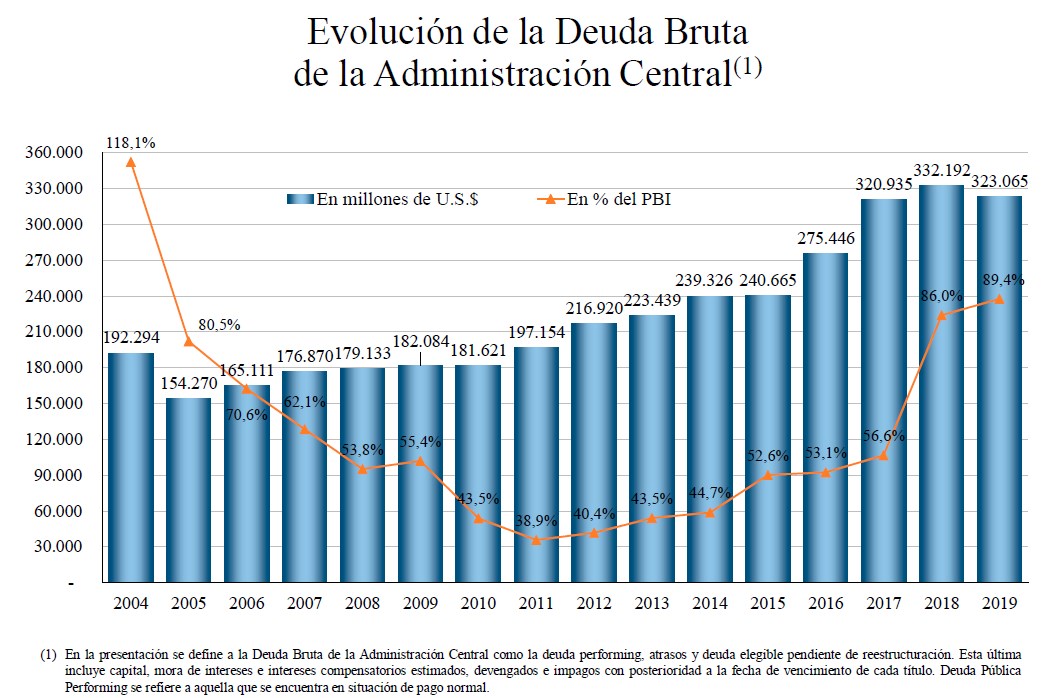

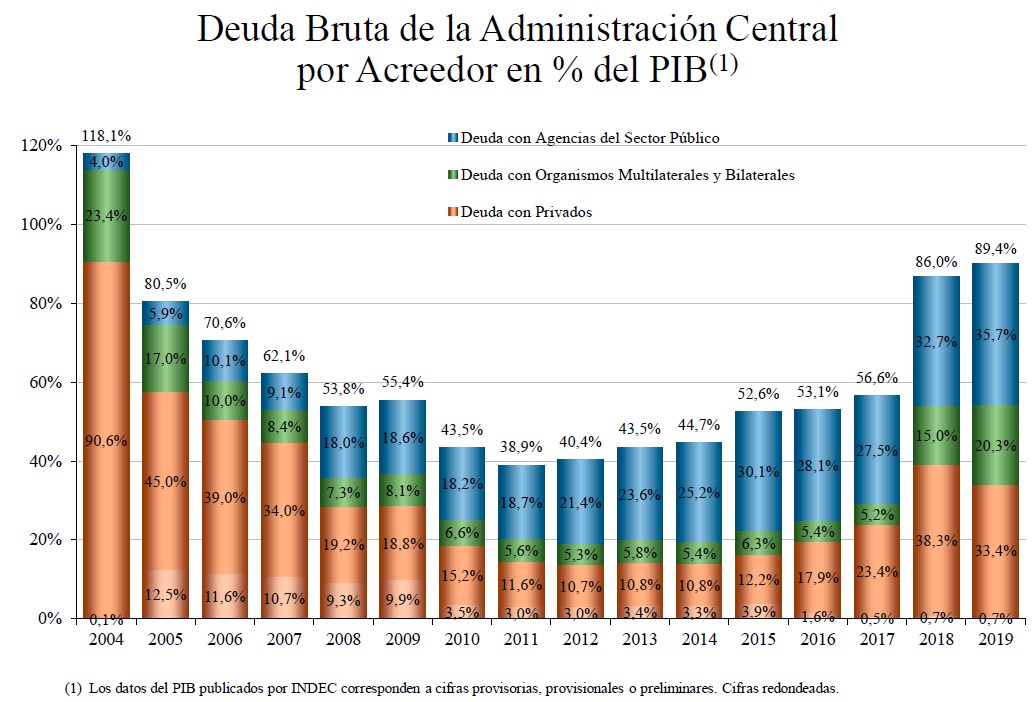

Si bien los miles de millones de dólares en deuda externa del país con acreedores privados y el Fondo Monetario Internacional han sido el principal foco para los inversores, la nación ahora enfrenta un problema que es igualmente grande: los casi 1.8 billones de pesos (US$29.000 millones) en deuda local que vence esto año, una cantidad casi equivalente a todo el efectivo en circulación en el país. Y si bien el hecho de que esté denominada en pesos debería haber disminuido la carga, le está resultando difícil a Argentina refinanciarla.

El gobierno enfrentará su última encrucijada el viernes, cuando vence un pago de 25.000 millones de pesos (US$400 millones). Eso, después de que el país intercambiara esta semana 65% del vencimiento original, en una operación que implicó un recorte de 15% para sus participantes. Este es el embrollo: Si Argentina paga el monto total, los inversores que aceptaron el acuerdo pueden pensar que sufrieron una pérdida sin ningún motivo cuando en realidad podrían haber esperado para recuperar todo su dinero. Si Argentina retrasa unilateralmente el pago -algo que ya ha hecho con otros vencimientos-, corre el riesgo de hacer que esos bonistas se enojen y perjudicar aún más la confianza en un mercado local ya maltrecho.

Es un canje que continuará ocurriendo a medida que el país intente refinanciar su deuda local, según Martín Vauthier, director de la consultora Eco Go, con sede en Buenos Aires.

“Cualquier decisión que tomes va a tener costos altos. Se trata de elegir el mal menor”, dijo Vauthier. “Esto va a ser así en cada vencimiento de deuda en pesos, mientras no haya señales en torno a la reestructuración de la deuda en dólares”.

El riesgo de más demoras unilaterales en la deuda local en pesos de Argentina está en la mente de los inversores desde que el gobierno decidió en febrero postergar hasta el 30 de septiembre un pago de otro vencimiento, el llamado bono dual, después de que un primer intento de swap fracasara y un segundo intento fuera declarado nulo. Con esa decisión, el gobierno también declaró que no será “rehén” de los inversores extranjeros exigiendo mejores condiciones en el canje.

Los analistas estuvieron de acuerdo en que fue difícil convencer a los inversores del swap por el bono dual porque los valores implicaron pérdidas de hasta 37%. El canje realizado esta semana por los llamados bonos A2M2 fue un acuerdo más alineado con los precios del mercado. Los que no participaron están apostando a que se les pague el monto total el viernes.

Un pago en efectivo probablemente requeriría una transferencia de pesos del banco central, amenazando con impulsar la inflación que supera 50% anual. De los 1,8 billones de pesos que vencen este año, 1 billón vence antes de fines de junio.

Pero la preocupación ahora es que, “si lo paga, el mensaje a los inversores es muy malo, porque significará un castigo a los que ingresaron al canje”, dijo Emiliano Merenda, director de ventas y comercio de Mills Capital Markets.

Tras el anuncio del swap, el gobierno criticó a los inversores que buscan ganancias a corto plazo y perjudican sus intentos por recuperar la sostenibilidad de la deuda.

“De persistir en cuantías significativas, serán correspondientemente abordadas utilizando todas las herramientas legales disponibles”, indicó el Ministerio de Economía en un comunicado.

Hay algunas pistas que el gobierno puede dar. Se dice que el fondo argentino de pensiones FGS, supervisado por la agencia de seguridad social Anses, compró algunos de los bonos en el mercado secundario el 5 de marzo, según personas con conocimiento del asunto.

Mientras las conversaciones sobre la deuda en dólares continúen, Argentina seguirá enfrentando este dilema con cada vencimiento en pesos. El próximo gran vencimiento es el 21 de junio, plazo de un bono con pagos vinculados a la política monetaria.

“El gobierno está atrapado entre una decisión de sentido común de pagar el saldo y un imperativo político para mostrarle al mercado de bonos quién manda”, escribieron analistas de Portfolio Personal Inversiones en un informe. El gobierno “debería tomar el camino de la menor resistencia esta vez, porque le cree al Tesoro su tonelada de buena voluntad con el mercado, y también despeja un camino para una normalización aún mayor de la negociación del mercado local de bonos”.

Argentina aplaza los pagos de deuda pública hasta 2021

El Gobierno argentino ha anunciado, a través de un decreto “de necesidad y urgencia” publicado en el Boletín Oficial del país, el aplazamiento de los pagos de deuda pública hasta el 31 de diciembre de 2020 por la crisis sanitaria del Covid-19.

En concreto, el decreto dispone del “diferimiento” de los pagos de servicios de intereses y amortizaciones de capital de la deuda pública argentina emitida en títulos en dólares estadounidenses y bajo ley argentina.

Uno de los principales instrumentos de deuda afectados por la medida se trata del Bonar 24. El Bono de la Nación Argentina de vencimiento en 2024 denominado en dólares cuenta con un volumen total de 19.620 millones de dólares según los datos de Rava Bursátil. Su rendimiento se sitúa hoy en el 267,2% y en lo que va de año, su precio ha caído un 21,8%.

Según explica el medio Infobae citando a fuentes acreedoras de Argentina, entre los grandes tenedores de este bono se encontrarían Fidelity y Pimco.

La norma dictada por el Ejecutivo ha exceptuado del aplazamiento a las Letras del Tesoro intransferibles en dólares en poder del Banco Central de Argentina, las Letras suscritas en forma directa por el Fondo de Garantías de Sustenibilidad (FGS) de la Administración Nacional de la Seguridad Social (Anses), Letras del Tesoro en dólares estadounidenses de la Secretaría de Finanzas y de Hacienda y los bonos de los programas de gas natural.

El Ejecutivo ha explicado que resolver la situación actual de “inconsistencia macroeconómica” requiere de políticas de deuda como parte de un programa integral, para así poder restaurar la sostenibilidad de dicha deuda y recuperar un sendero de crecimiento sostenible.

Por otra parte, la norma también ha subrayado que desde diciembre de 2019 se han registrado “consistentes avances” en el proceso de gestión de la sostenibilidad de la deuda y que, con el objetivo de alcanzar los objetivos en esta materia, es necesario crear condiciones que permitan recomponer el programa financiero, comenzando con los compromisos a corto plazo.

El decreto también ha autorizado al Ministerio de Economía a efectuar las operaciones de administración de pasivos y canjes o reestructuraciones necesarias de estos títulos, con el fin de “recuperar y asegurar la sostenibilidad de la deuda pública”, que, al mismo tiempo, deberá ser compatible con la recuperación de la economía productiva y con la mejora de algunos indicadores sociales básicos, en el contexto de la crisis sanitaria.