Los vendedores de futuros de petróleo no encuentran un comprador. La falta de liquidez genera drásticos movimientos en los precios del crudo. Detrás de todo está la falta de espacio para almacenar el crudo en Cushing.

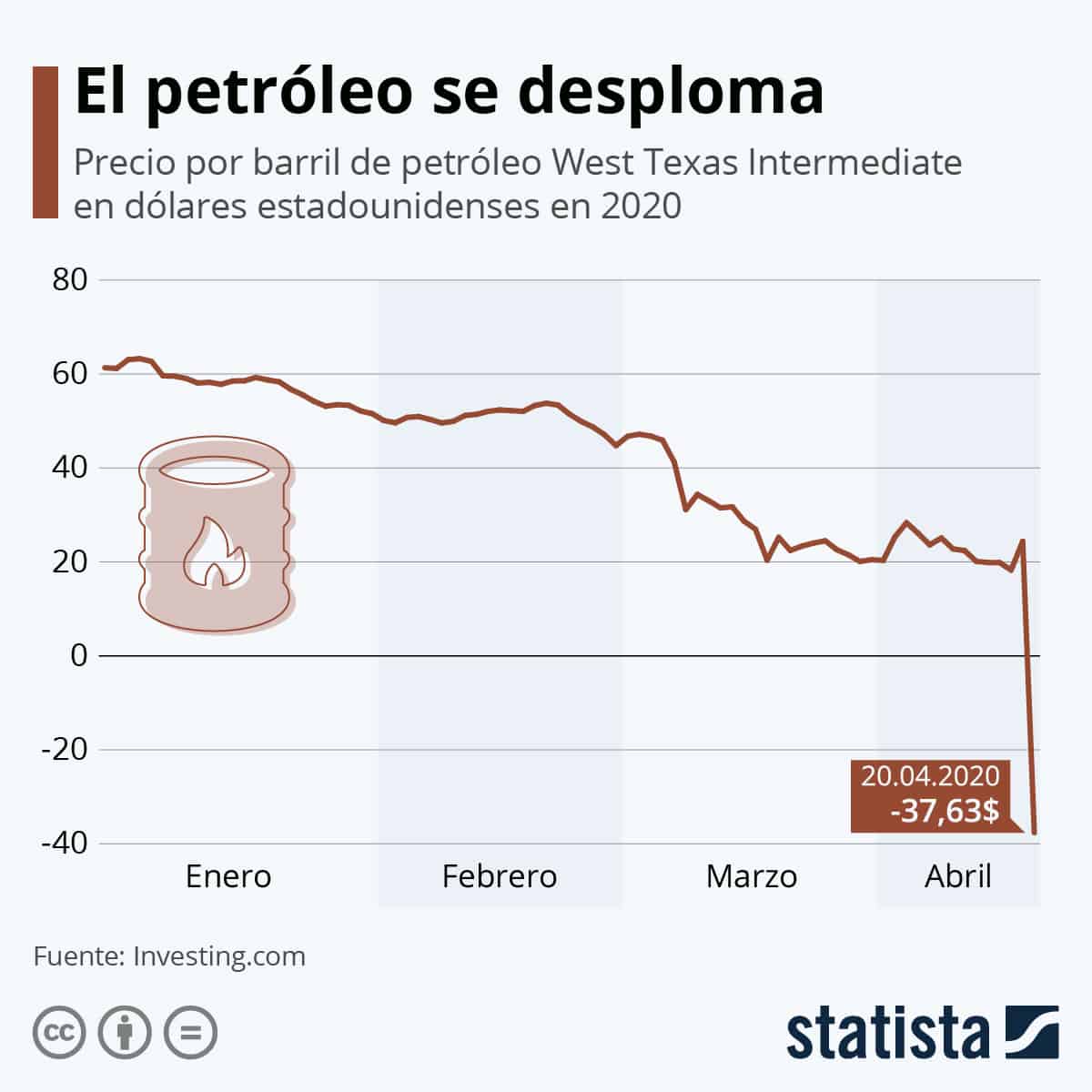

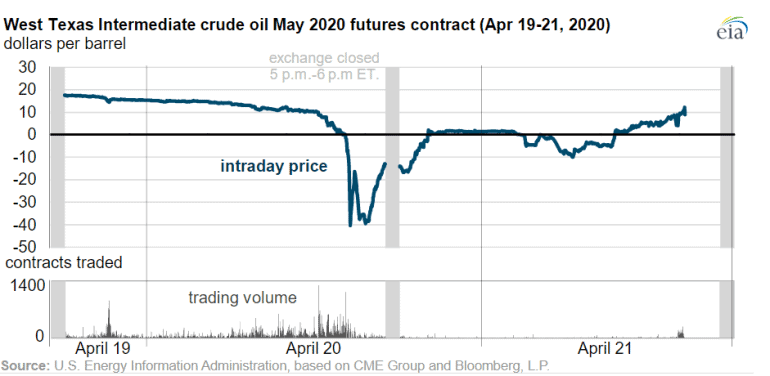

Nueva jornada de volatilidad y drásticas caídas en el mercado de futuros del petróleo West Texas (WTI), de referencia en EEUU. Los movimientos que se vienen observando en las últimas semanas en este mercado no tienen comparación en la historia. Subidas y bajadas del precio del crudo americano del 20%, con el barril oscilando entre los -40 dólares y los 20 dólares. Detrás de estos movimientos hay una historia: nadie quiere comprar los futuros más cercanos de West Texas, generando una falta de liquidez en el mercado que obliga a los vendedores a tirar el precio hasta cruzar su venta con una compra, generando violentas oscilaciones en este mercado. ¿Por qué nadie quiere comprar el petróleo? La falta de espacio para almacenarlo ha convertido a los futuros de petróleo Texas en una ‘patata caliente’ que amenaza con explotar en la cara del último que se quede con el petróleo, porque el sitio para guardarlo podría haberse agotado entonces o tener un coste muy superior.

Así lo explica la Agencia de la Energía de EEUU (EIA por sus siglas en inglés) en una nota publicada esta semana. Los inversores y participantes del mercado que tienen contratos de futuros de WTI hasta su vencimiento deben recibir la entrega física de petróleo crudo WTI en Cushing, Oklahoma, a menos que hayan hecho otros movimientos o arreglos con anticipación para cerrarlo por diferencias.

Por lo general, la mayoría de los participantes (inversores, empresas que trabajan con crudo y quieren cubrir costes…) en este mercado cierran los contratos de futuros antes de su vencimiento a través de la liquidación de efectivo (compra o venta de contratos por compensación) para evitar recibir entregas físicas; solo alrededor del 1% de los futuros negociados se destinan a entregas físicas directas, aseguran desde la Agencia de la Energía del país. “Sin embargo, los sucesos extremos del mercado ocurridos el pasado 20 y el 21 de abril fueron impulsados por varios factores, incluida la incapacidad de los inversores que habían comprado futuros para encontrar a otras personas en el mercado para venderles esos contratos de futuros”.

Además, en este caso, la escasez y el alto coste para el almacenamiento de petróleo crudo desembocó en que muchos traders del mercado decidieran cerrar de golpe sus posiciones antes de tener que liquidar físicamente sus contratos, por lo que algunos titulares de contratos recurrieron a vender sus futuros a precios negativos, algo inédito en el mercado de petróleo. Esto mismo está sucediendo el contrato de futuros para entrega en junio. Los problemas de almacenamiento siguen siendo los mismos, por lo que muchos inversores están tomando la decisión de vender sus futuros al precio que sea antes que tener que buscar un espacio para guardar el petróleo cuando se realice la entrega física. La liquidez que siempre ha imperado en este mercado se ha evaporado igual de rápido que el espacio para almacenar el petróleo: muchos quieren vender sus futuros y pocos están dispuestos a comprarlos, generando un desplome en los precios. El petróleo West Texas ha llegado a hundirse este martes un 20% (el futuro de junio), llegando a caer a los 10 dólares el barril.

“En condiciones normales, recibir la entrega física de petróleo crudo en Cushing comprado en el mercado de futuros de WTI es sencillo. Sin embargo, el proceso normal de liquidación física se ha visto afectado por la reciente disminución en la disponibilidad de capacidad de almacenamiento de petróleo crudo. El consumo de petróleo crudo y productos derivados del mismo ha disminuido drásticamente tras las restricciones sobre los viajes y la desaceleración económica general ante los esfuerzos para mitigar la enfermedad del coronavirus (COVID-19)”, explica la EIA en su nota técnica.

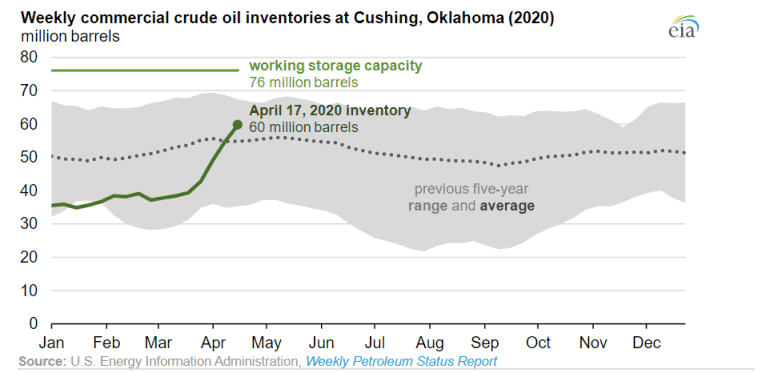

Como resultado de este choque extremo de la demanda, el exceso de volúmenes de petróleo crudo importados y producidos en el país, el almacenamiento se está disparando. Según los datos de capacidad de almacenamiento de la EIA, las instalaciones de almacenamiento de petróleo crudo en Cushing tienen 76 millones de barriles de capacidad de almacenamiento en funcionamiento.

El pasado 17 de abril, los inventarios de Cushing totalizaron más de 60 millones de barriles, algunos de los cuales (alrededor de 2 millones de barriles) estaban llegando por oleoductos, agua o ferrocarril. Los otros 58 millones de barriles están almacenados tanques en Cushing, lo que implica que el almacenamiento está al 76%. Sin embargo, desde la Agencia Internacional de la Energía creen que este nivel podría estar muy cerca del límite de capacidad real, puesto que resulta muy complicado llenar los tanques hasta los topes, pudiendo generar problemas técnicos de funcionamiento, explicaba la AIE en su último informe mensual.

“La disponibilidad de almacenamiento en Cushing seguirá siendo un problema en las próximas semanas y aún podría dar lugar a movimientos de precios drásticos en los contratos de futuros del WTI de junio y en otros precios spot (petróleo físico) del crudo estadounidense que se enfrenta a unas opciones de almacenamiento limitadas”, sentencia la nota de la EIA.