Las amenazas de Iglesias en el Financial Times con dinamitar el euro si no se mutualiza deuda para pagar su hipoteca de Galapagar y mantener las nóminas de políticos, funcionarios y pensionistas españoles, podría estar evidenciando las negociaciones de Nadia Calviño con la Troika y el deseo del ultracomunista de meter cuchara mediante lo único que sabe hacer: la agitación, el engaño y la promesa de sopa boba para todo el mundo.

Habrá rescate, eso es un hecho. Lo que ahora está sobre la mesa es a cuánto ascenderá, cómo lo llamarán y qué condiciones tendrá. Pero España necesitará la asistencia de sus socios europeos: sobre esto, no hay dudas.

En realidad, esa ayuda ya ha comenzado con los programas de estímulo y compra de deuda puestos en marcha por el BCE. Ahora sólo queda comprobar hasta dónde llega en lo que respecta a la mutualización de la deuda y a la financiación de los países. Así, este viernes los ministros de Finanzas aprobaban habilitar una línea de crédito del Mecanismo Europeo de Estabilidad (MEDE) de 240.000 millones en condiciones muy favorables (la parte de España asciende a unos 25.000 millones) que permitirá a todos los países de la Eurozona pedir préstamos para financiar costes sanitarios con muchas menos condiciones que en los rescates conocidos hasta ahora. Básicamente, se eliminan las condiciones macroeconómicas y las visitas de la troika (la supervisión la hará la Comisión). Y sólo se vigilará, en teoría, que el dinero se destine a cubrir costes, directos o indirectos, derivados de la pandemia (en términos prácticos, suena bastante a coladero para, cumpliendo sobre el papel las normas del MEDE, otorgar una línea de crédito a todos los países en condiciones muy favorables).

Pero responder a la pregunta inicial (¿hasta dónde llegará la ayuda?) es muy complicado ahora mismo. Dependerá de factores imposibles de anticipar: la propia crisis del Coronavirus, por ejemplo. La recesión económica y su impacto en las cuentas públicas serán muy diferentes si las medidas de confinamiento se mantienen (aunque sea de forma suavizada) durante 12-18 meses, o si mañana se anuncia una vacuna accesible a todo el mundo y que permite reanudar la actividad con normalidad.

Pero lo que sí conocemos es el punto de partida. Y ahí España lo tiene muy complicado. No sólo por la deuda o el déficit, que también. Esta semana, la Comisión Europea publicaba sus Previsiones Económicas de Primavera. No lo hizo por el Covid-19 ni es algo excepcional: cada año, en otoño y primavera, cumple con el trámite. Lo relevante no son tanto las previsiones de crecimiento (esto se lleva los titulares, pero decir ahora que la actividad económica en España caerá este año un 9,5% o un 10,5% no tiene especial relevancia… entre otras cosas porque es casi imposible anticiparlo); sino el análisis sobre la situación de partida en los estados miembros, las tendencias que se intuyen y la foto general que dibuja sobre las cuentas públicas de la Eurozona.

Las grandes cifras más o menos ya las conocemos: desplome de la actividad (más intenso en el sur de Europa) y un enorme agujero en las cuentas públicas (de nuevo, más preocupante en el caso de Italia, España, Grecia o Portugal). Pero, entre la maraña de tablas, gráficos y estadísticas de estas Previsiones de Primavera se esconden algunos datos muy interesantes y no especialmente halagüeños para nuestro país. Son cifras que hablan de lo que hicimos en el pasado, de la situación presente en la Eurozona y que nos dan una pista de lo que se intuye a futuro. Y que dejan poco margen para el optimismo.

Pasado

El guión con el argumentario del Gobierno español lo conocemos. Más o menos será del tipo: “Nadie podía prever lo que iba a ocurrir. La crisis del Coronavirus nos ha pillado a todos con el pie cambiado. No tenemos más remedio que incrementar el gasto público, todos los países lo harán. El déficit es culpa de la pandemia…”

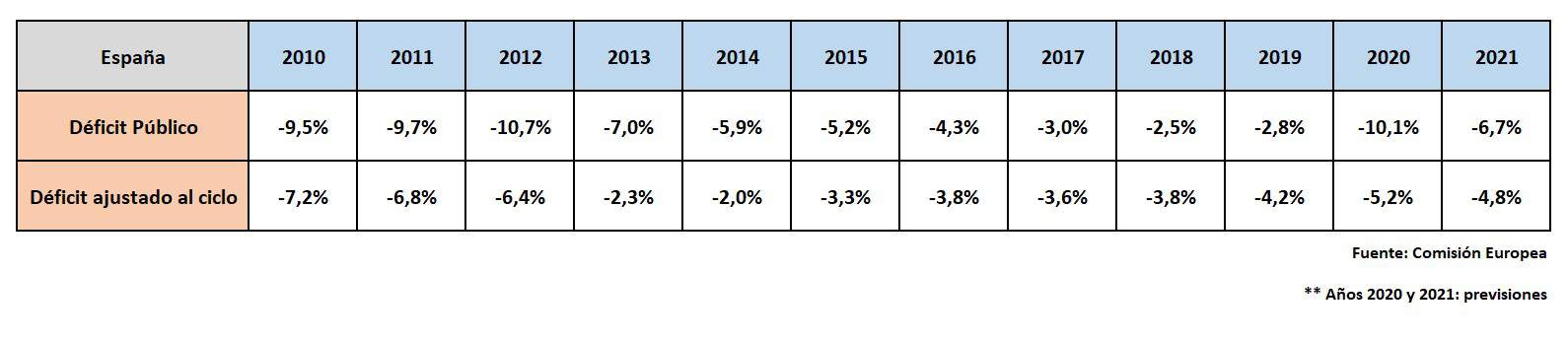

El problema es que no es cierto. O no del todo. En la siguiente tabla, tenemos los datos del déficit público español en la última década y las previsiones que hace la Comisión en su informe primaveral. Y sí, en lo que respecta a lo que ocurra en los próximos dos años, puede esgrimirse la excusa de Covid, pero no respecto a lo ocurrido de 2010 a 2019. Aquí es donde España muestra sus vergüenzas.

Sobre todo, destaca la segunda fila de la tabla, la del déficit “ajustado al ciclo” (las cifras de todos los países en la página 82 de este documento de las Previsiones de Primavera sobre el “Balance presupuestario ajustado al ciclo”). La Comisión Europea calcula con esta ratio el desequilibrio de las cuentas públicas limpio de coyuntura. Es decir, déficit en el que no te puedes esconder detrás de las excusas de la crisis o el desplome de ingresos (es similar al déficit estructural, que también deja cifras muy parecidas para España). Pues bien, en 2019, España fue el país de la Eurozona con un déficit ajustado al ciclo más elevado (-4,2%): sólo Francia (-3,7%) se acercaba a nuestra cifra. Por comparar: Italia presentaba un -1,5%, Portugal un -1,1% y Grecia tenía un superávit del 3,8% del PIB.

Y esto no se debe a un descuido puntual. Desde 2015, en esa tabla con las cifras del “balance presupuestario ajustado al ciclo”, España ha sido el primero o el segundo país de la Eurozona con más “déficit ajustado” en todos los ejercicios. Los últimos ajustes reales que vivió nuestro país ocurrieron en 2013-14: desde entonces, el descontrol vuelve a nuestras cuentas públicas.

Es cierto que, con el coronavirus en nuestras vidas, todo cambia. Las previsiones saltan por los aires y los cálculos y las medidas correctoras de los gobiernos no valen para nada. Pero la credibilidad del Estado español está bajo mínimos. Cuando los países del norte se preguntan para qué hemos usado estos años de crecimiento, esta tabla nos pone delante de un espejo en el que no queremos mirarnos. Por ejemplo: el año pasado, Alemania presentó un superávit ajustado al ciclo equivalente al 0,9% del PIB; y Holanda del 0,8%. No todos los países de la Eurozona tienen esas cifras. Pero ninguno ha sido, ni de lejos, tan negligente en la gestión de sus cuentas públicas como España.

Presente

El refrán dice que “agua pasada no mueve molino”. Y el Gobierno se agarrará a esta evidencia para hacer lo que han hecho los ministros de Economía y Hacienda españoles en las últimas dos décadas cuando han viajado a Bruselas: poner cara de contrición, decir que no volverá a ocurrir y esperar que nuestros socios comunitarios olviden nuestros pecadillos.

En este caso, lo tendrán más complicado. Y no tanto porque sus colegas primeros ministros o ministros de Hacienda les odien o se hayan hartado de Pedro Sánchez o Nadia Calviño (esto lo desconocemos), sino porque su margen de maniobra se estrecha peligrosamente, en términos absolutos y en lo que tiene que ver con la rendición de cuentas ante su electorado.

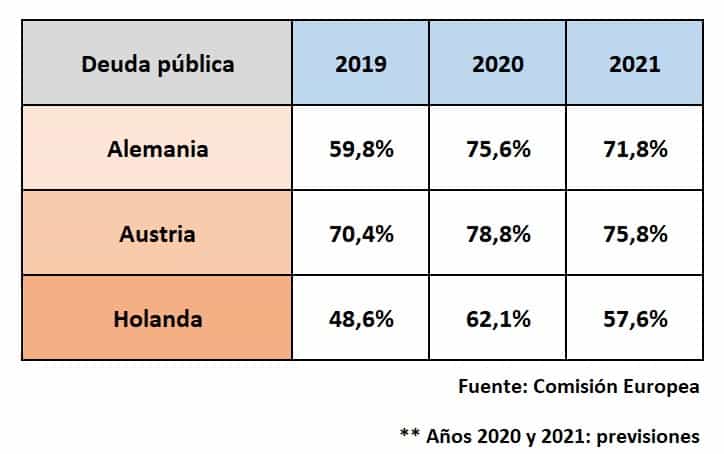

Más o menos, todos somos conscientes del problema de deuda pública que tiene España en esta crisis. En la anterior gran recesión, el punto de partida de nuestro país era mucho mejor. Llegábamos a 2007 con una deuda inferior al 40% del PIB, lo que nos daba mucho margen de maniobra. En 2019, cerramos el año con una deuda pública equivalente al 95,5% del PIB. Y las previsiones de la Comisión apuntan a que superaremos el 115% al final de este ejercicio (y no son las más pesimistas, hay analistas que sitúan el nivel por encima del 120-125% del PIB).

Pero, como decimos, esto es más o menos conocido. Lo que quizás no tenemos en la cabeza es cómo impactará toda esta crisis en nuestros socios, los que tienen que ayudarnos.

La tabla refleja una evidencia: no sólo los países del sur tienen un problema con sus cuentas públicas. La deuda también se disparará para alemanes, holandeses o austriacos. Es cierto que ya nos gustaría a nosotros tener ese nivel de deuda pública, pero ése es otro debate. Lo que aquí es relevante es que el margen de actuación de estos gobiernos se estrecha: por un lado, porque tienen que atender a sus propios problemas de financiación y, por otro, porque sus electorados extremarán la vigilancia (no será fácil vender que se ayuda a un país, como España, que se ha saltado las normas de déficit desde hace más de una década, al tiempo que pides ajustes a tus votantes). Visto desde Madrid, una deuda del 75% del PIB (la prevista para este año 2020 en Alemania) puede parecer una suerte; desde Berlín, Munich o Fráncfort es un problema que hay que atajar y con prioridad a cualquier otro.

Futuro

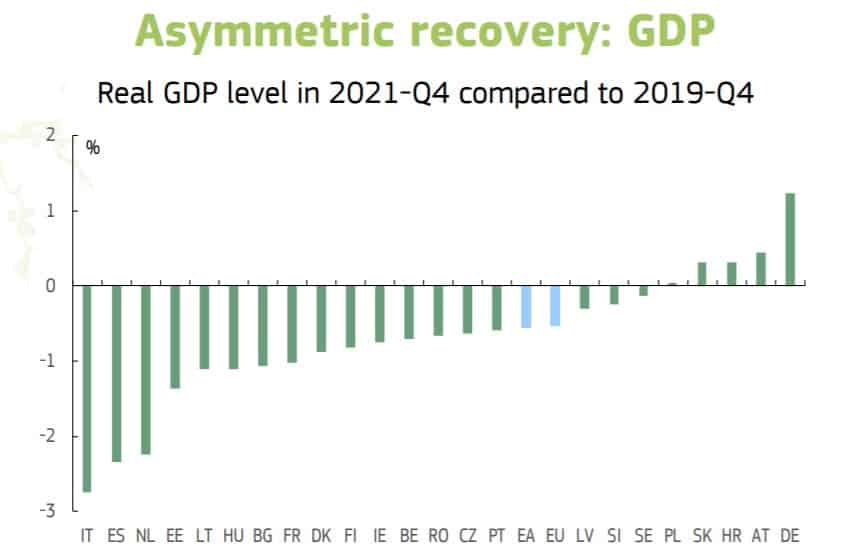

Por último, una tabla sacada directamente de la presentación de la Comisión. Muestra el crecimiento previsto en los próximos dos años (cuánto habrá caído el PIB a finales de 2021 en relación al nivel de finales de 2019). Como vemos, Italia y España serán los dos países más golpeados por la crisis.

En una primera lectura, podría parecer que esto servirá de ayuda ante nuestros socios. Más allá de lo que hayamos hecho con las cuentas públicas, es cierto que la epidemia se ha cebado, tanto en el aspecto sanitario como económico con Italia y España, dos países en los que el sector servicios-turístico es especialmente importante. Por eso, nuestras necesidades serán superiores a las de otros países.

Pero aquí es donde entra en juego la política. Porque para determinar las ayudas de la UE, la solidaridad entre los socios y el margen que se otorga a aquellos que están en problemas, será fundamental lo que cada Gobierno logre que crean en Bruselas sobre sus planes de crecimiento a medio plazo. Un crecimiento que asegure que el déficit no será crónico y que el país en cuestión no entrará en un proceso a la griega, en el que es incapaz de pagar sus deudas no tanto porque éstas sean muy elevadas, sino porque no produce nada y destruye toda su estructura productiva y su competitividad.

Es cierto que en las declaraciones sobre las medidas del BCE o la línea de crédito del Mede, todos aseguran que no hay condicionalidad macroeconómica. Pero también todos sabemos que es mentira. Quizás no haya misiones de los hombres de negro o una condicionalidad muy detallada, de “haz esto o aquello”, como pudo pasar en Grecia en los años del rescate (por cierto, una condicionalidad que la mayoría de los países, y España es un gran ejemplo, se saltaron con bastante facilidad). Pero los países del norte de Europa no se embarcarán en proyectos de mutualización de deuda (explícita o implícita) ni avalarán a Italia, España, Grecia o Portugal si no hay un mínimo de confianza en su futuro económico.

En este sentido, el actual Gobierno español tiene un reto. Para empezar con las reformas: sus planes son acabar con la reforma laboral de 2012 (la norma que más ha gustado en Bruselas en la última década), no hacer nada en pensiones (si acaso, derogar definitivamente lo aprobado en 2013) y subir impuestos a trabajo sin tocar el IVA (la dirección contraria a la que marca Bruselas). Hay cosas que serán muy complicado de explicar: por ejemplo, que Alemania ayude a España cuando la pensión media en nuestro país es más elevada que en el país germano y nos jubilamos varios años antes que sus trabajadores. Pero al mismo tiempo parece imposible que el Gobierno español se atreva a afrontar una reforma en profundidad de esas mismas cuestiones.

También es verdad que muchas veces todo esto pasa a un segundo plano y el resultado final se decide en las cumbres, en las que interlocución de los líderes con sus colegas es lo más importante. Ahí influyen muchos aspectos, no siempre en manos de los gobiernos implicados: por ejemplo, la sentencia del Tribunal Constitucional alemán de esta semana y el conflicto abierto con el BCE no ayudarán a las pretensiones del Gobierno español (por lo que dice la sentencia y porque es un elemento más que presionará al canciller germano, sea el que sea, ahora y en el futuro).

También jugarán un papel clave Nadia Calviño y su capacidad de convicción: tendrá que convencer al resto de los ministros de Economía de que seremos un alumno aplicado y no aprovecharemos la falta de condicionalidad estricta para deshacer reformas y argentinizar España. En este sentido, la entrevista de Pablo Iglesias en el Financial Times de esta semana, amenazando de forma indirecta con iniciar una nueva crisis en la Eurozona similar a la que el Gobierno de Alexis Tsipras desató en 2015, supone un inicio delicado para la negociación. Lo primero que hace el Gobierno español es plantear un chantaje: o me dais lo que quiero o rompo la baraja. A Yannis Varoaufakis, el estratega que planteó aquel esquema, le salió mal (aunque él sigue asegurando que la culpa fue de Tsipras por no seguir con el chantaje hasta el final). También es verdad que de Calviño a Iglesias parece que hay diferencias en cuanto a la política económica a seguir. Ahora sólo queda por ver quién manda en el Gobierno y quién impone ante sus socios eso que ahora se llama “relato”.