Los datos de la contabilidad nacional revelan un colapso claro en la demanda doméstica, reflejada en un gasto en consumo final de los hogares sigue cayendo un 10,4% y unas importaciones que también caen a doble dígito.

Los medios mainstream llenaron portadas y telediarios con un crecimiento del PIB del 16,7%, vendiéndolo como una recuperación inédita. Muchos de los lectores se estarán preguntando cómo puede ser que salga un dato muy positivo de evolución económica española, hablando incluso de dejar atrás la recesión, en un contexto de destrucción masiva como el que estamos viviendo. Hay dos razones fundamentales:

- La primera es que el concepto de recesión económica es teórico, y se emplea cuando el PIB se contrae durante 2 trimestres consecutivos.

- La segunda es que es relativamente sencillo subir mucho en términos porcentuales cuando la caída anterior ha sido histórica.

O, dicho de otra manera: la campaña de propaganda y tergiversación están siendo tan poco ajustada a la realidad que están acudiendo a la tergiversación de términos especialistas y a argucias matemáticas para esconder el enorme agujero en el que nos estamos metiendo.

La realidad es que, a la luz de los datos de Contabilidad Nacional, la recesión ha quedado atrás temporalmente, pero la crisis económica no ha hecho más que empezar.

La caída del PIB, medidas en términos interanuales, asciende al -8,7%. O, dicho de otra manera, duplica el peor dato de la crisis anterior (-4,0% en el tercer trimestre de 2009) y es la mayor caída en un tercer trimestre de toda la serie histórica.

Esto, sin embargo, no es lo más preocupante. Tienen razón los que afirman que analizando sólo estos datos no podemos afirmar que estemos ante una crisis económica sin precedentes. Lo realmente preocupante es que prácticamente todos los indicadores de coyuntura económica y de contabilidad nacional llevan a la misma conclusión.

El deterioro económico tiene un componente estructural importante, reflejado fundamentalmente en la formación bruta de capital, un indicador que es usado por su cercanía a la inversión y que cae un -12,8%. Llama la atención, además, que cae tanto la inversión propia de las familias (viviendas, un -15,2%) como la de las empresas (maquinaria cae más de un 10%). O, dicho de otra manera, la confianza económica permanece en mínimos históricos, y el ritmo de recuperación es muy bajo.

El segundo mensaje importante que esconden los datos de la contabilidad nacional es un colapso claro en la demanda doméstica, reflejada en un gasto en consumo final de los hogares sigue cayendo un 10,4% y unas importaciones que también caen a doble dígito (-15,7% interanual). Tan sólo tiene signo positivo, y además por encima de la media de los años de crecimiento económico, el gasto público, que crece a un ritmo del 3,7% y concatena 3 trimestres consecutivos por encima del 3%.

Que la crisis va a tener un carácter estructural lo demuestra también la composición de la caída por sectores económicos. Caen los estratégicos para nuestra economía: Construcción, comercio, transporte y hostelería, y actividades profesionales, científicas y técnicas. Todos ellos, por cierto, continúan registrando cifras superiores al doble dígito.

Un país sin demanda privada, sin confianza de hogares ni empresas y con sus sectores estratégicos gripados es muy difícil que salga de la crisis sin atravesar un ajuste estructural notable. Un ajuste que, evidentemente, no se produce de un día para otro, ni tan siquiera en un año, y que conlleva algo de lo que carece a día de hoy España: liderazgo.

Por último, debemos reseñar la importancia que ha tenido flexibilizar el mercado de trabajo a la hora de abordar esta crisis. Los datos del tercer trimestre arrojan un nuevo descenso en las horas trabajadas y de los puestos de trabajo equivalentes a tiempo completo del -6,2% y -5,5%, respectivamente. Esto contrasta con la caída del -2,3% que reflejó la estadística de afiliados a la Seguridad Social del mes de septiembre. La diferencia entre estas magnitudes es, sencillamente, el empleo que se ha salvado (al menos por el momento) gracias a la reforma laboral de 2012 y a la introducción de formas de conservación del empleo como son los ERTEs. España podría estar expuesta a una destrucción de trabajo que duplicaría la actual sin ellos, lo cual demuestra la necesidad de seguir flexibilizando el mercado laboral para construir un futuro próspero para el país.

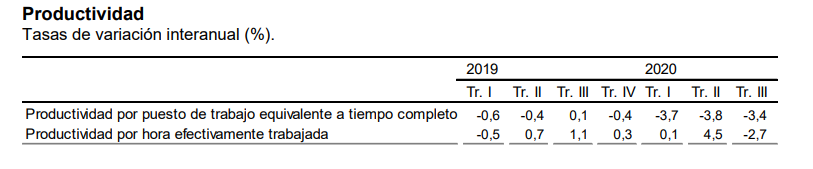

Algo lejos de lo que está en la mesa de nuestros responsables políticos, que incluso están negociando ir en la dirección equivocada. No importa que la productividad por puesto de trabajo equivalente a tiempo completo lleve 7 trimestres consecutivos en negativo, o que la productividad por hora vuelva al terreno negativo a pesar de la notable caída de la riqueza. Para ellos la palabra competitividad es un invento neoliberal que les aleja de sus aspiraciones totalitarias consistentes en convertir al pueblo en rebaño dependiente de subsidios.

Con las empresas inmersas en la peor crisis de su historia, y sin expectativas de mejorar su situación por la reconocida incapacidad de gran parte de nuestros políticos de controlar esta pandemia sin acudir a la destrucción inmisericorde de la economía, será difícil que el empleo se recupere en un horizonte de medio plazo. Y con él la actividad económica.

Preocupa la situación española, pero sobre todo preocupan las perspectivas. Es difícil encontrar voces autorizadas, tanto fuera como dentro del país, que confíen en el Plan de Vuelta a 2011 enviado a Bruselas y en los Presupuestos de 2021. No hay nadie al volante, y el plan se parece más a un programa electoral o de cambio de régimen que a un documento serio para recuperar uno de los países más ricos de España.

Quienes vamos a pagar somos usted y yo. Con nuestros impuestos y con nuestros empleos. Al tiempo.