Estas rentas son consideradas rendimientos del trabajo y, al igual que los salarios, están sometidas a retención.

Las personas que cumplan 65 años alcanzan la edad legal para jubilarse y, por tanto, pasan de ser asalariados a pensionistas. Este cambio profesional no lo es tanto a nivel fiscal porque las pensiones, todas, no solo las de jubilación, se consideran igualmente rendimientos del trabajo y deben tributar por el IRPF. Esto implica que al hacer la declaración de la renta, una pensión de jubilación funciona igual que las nóminas laborales y está sujeta a retenciones.

Eso sí, siempre que los ingresos anuales superen el mínimo establecido. Hay que tener en cuenta que muchas de estas prestaciones no llegan al límite de 22.000 euros anuales, o 12.643 si hay más de un pagador, a partir del cual la tributación es obligatoria. Según datos de febrero de la Seguridad Social, El 47% de las pensiones se encuentran por encima de 1.500 euros al mes; para cumplir el límite de ingresos habrá que sumar 1.571 euros al mes durante todo el año. Así, según la Agencia Tributaria, la recaudación por retenciones de los pensionistas fue de 10.816 millones de euros en 2018, una cifra que siempre ha ido en aumento y que un año antes superó por primera vez los 10.000 millones.

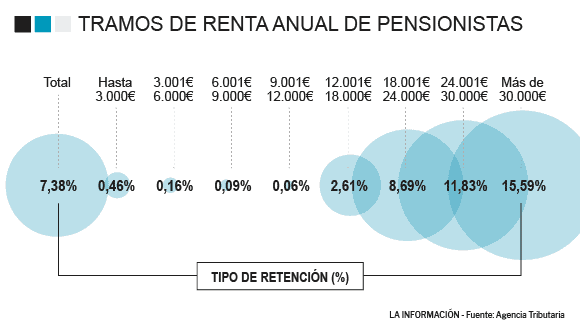

Pero, ¿cuál es la retención exacta que aplica la Seguridad Social para determinar las pensiones netas? La media que se aplicó en 2018 fue 7,38%, sin embargo esta cifra varía en función de la cuantía de la pensión y de las circunstancias personales de cada persona. Además, pese a que se retenga un porcentaje al abonar la pensión, en la declaración de la renta se podrá ajustar ese importe en función de las características personales.

La retención del IRPF en la nómina o, en este caso, en la pensión, supone un anticipo del IRPF, es decir, es una previsión que realiza Hacienda sobre los impuestos que deberá pagar el contribuyente. Pero la estimación puede que no sea correcta y el ajuste se realice en la declaración de la renta que se realiza durante los meses de abril y junio. Hay que tener en cuenta las posibles deducciones y retenciones que por el hecho de ser pensionista se pueden aplicar. Así, por ejemplo, el mínimo del contribuyente de manera general se establece en 5.550 €, mientras que para mayores de 65 años se incrementa en 1.150 € y adicionalmente en 1.400 €, si tiene más de 75 años.

A pesar de las diferentes situaciones que pueden derivar una retención u otra, si tenemos en cuenta solo la cuantía observamos que a partir de las rentas anuales de entre 12.000 y 18.000 la retención comienza a aumentar. Así, por ejemplo la pensión máxima, que este 2020 se sitúa en 2.683,34 euros, se encuadra en el grupo de más de 30.000 anuales, tuvo una retención del 15,59% en 2018, según datos de la Agencia Tributaria. Esto significa que la cuantía neta cada mes es de 2.665, de manera que el jubilado paga 5.857 euros en IRPF. Por su parte, la pensión media de 1.156,26 euros al mes, dentro del grupo 12.000 a 18.000, la retención fue de 2,61%.

No obstante, como hemos explicado anteriormente la retención se determina más allá de la cuantía. Así para saber qué retención exacta deberá aplicar la Seguridad Social al abonar tu pensión, la Agencia Tributaria cuenta con un simulador. En él, entre otros datos, se tiene en cuenta si el pensionista tiene algún tipo de discapacidad, y si esta es de entre un 33% y un 65% o superior al 65%, y cuál es la situación familiar.

En concreto, diferencia entre tres situaciones. Por un lado, los solteros, viudos, divorciados o separados legalmente que tengan hijos menores de 18 años o incapacitados judicialmente que convivan exclusivamente con el preceptor. Por otro lado, los contribuyentes casados o no separados legalmente cuyo cónyuge no tenga rentas superiores a 1.500 euros, sin contar con las exentas. Y, por último, cualquier otra situación diferente a las anteriores.