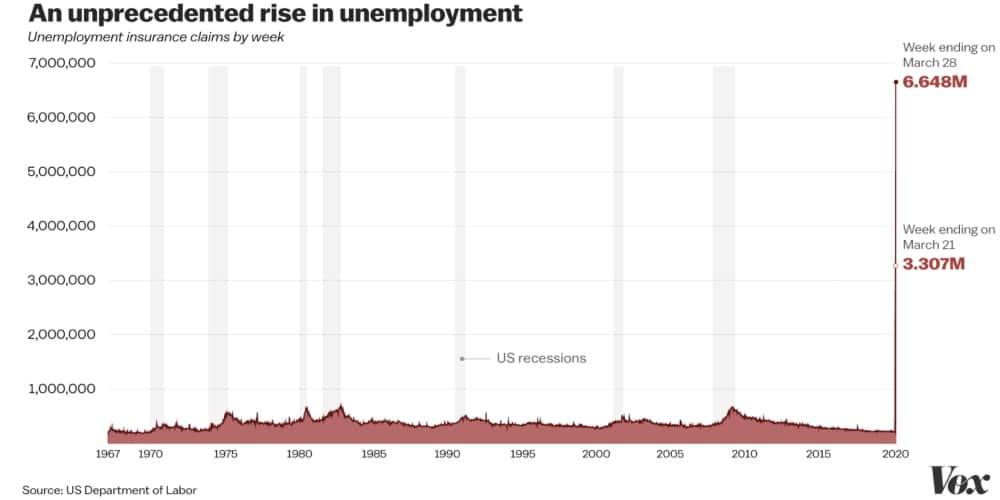

Durante las dos últimas semanas diez millones de americanos han pedido prestaciones de desempleo en todo el país. Es una cifra demencial, nunca vista; en los peores días de la gran recesión la cifra nunca llegó a alcanzar 700.000 semanales. Los gráficos se salen de la escala.

Vale la pena hablar sobre qué pueden esperar estos trabajadores ahora que están en el paro, ya que da una buena ventana tanto al disfuncional estado de bienestar americano como a la respuesta del Congreso ante la crisis.

Seguro de desempleo

Empecemos por algo que debería ser fácil, el subsidio de desempleo. Las condiciones para poder cobrar el paro en Estados Unidos son relativamente parecidas de un estado a otro (solo puedes cobrar si el despido es por causas no disciplinarias y estás buscando trabajo) pero la cantidad que recibes el periodo de tiempo que puedes cobrarlo varía muchísimo según donde vivas.

El estímulo fiscal aprobado por el congreso la semana pasada incluía como una de sus propuestas estrella una enorme expansión de la prestación por desempleo. Todos los parados cobrarán sin excepción $600 adicionales cada semana durante los próximos cuatro meses, no importa cuál sea su salario previo o prestación de base. Para aquellos que han perdido el trabajo en un lugar como Alabama, donde no es extraño cobrar $150 ó $200 a la semana de paro, es una mejora enorme. De hecho, para millones de parados sus ingresos serán mayores que cuando trabajaban.

Es un buen rescate, es un plan agresivo, y hará mucho bien. El congreso de los Estados Unidos ha hecho bien su trabajo. Pero claro, esto es América, y las cosas nunca son así de fáciles. Del mismo modo que la hiperactividad de algunos gobiernos estatales ha cubierto el vacío de la falta de actividad del gobierno federal para combatir la pandemia, en este caso la torpeza de muchos estados harán que este estímulo fiscal no llegue tan lejos como debería.

Hablemos de Florida, otra vez. El seguro de desempleo en Estados Unidos se paga a través un impuesto a las empresas, que pagan más o menos según una serie de cálculos complicados y aparatosos que tienden a ser más altos si la tasa de paro sube o si despiden a mucha gente. Hace unos años el entonces gobernador de Florida y persona que se parece demasiado a Lex Luthor Rick Scott (hoy senador) decidió que quería rebajar este impuesto. Dado que hay una serie de normas federales que impiden a los estados poner esta tasa a cero y después ir llorando a Washington cuando te quedas sin dinero para pagar a parados en una recesión, Scott tenía que disminuir el número de gente cobrando el subsidio.

En un mundo normal, eso se consigue creando empleo, pero Scott tenía prisa, así que optó por una solución más rápida: creó una sistema informático incomprensible e inoperante para administrar la prestación, haciendo muy difícil solicitarla. Y, no es una conspiración. Su equipo lo dijo en voz alta.

Hoy tenemos una de esas recesiones monumentales de las que hablan los libros de historia y una oleada descomunal de parados que podrían estar cobrando mucho dinero enviado directamente de Washington. La página en internet del departamento de trabajo en Florida, sin embargo, básicamente ha explotado, y nadie puede pedir la prestación. Muy, muy divertido.

Florida es un caso extremo, pero la historia es parecida en muchos estados del sur. El estado de bienestar en Estados Unidos está diseñado para que sea tan incómodo y humillante como sea posible en un día bueno, así que imaginad en un día malo, cuando hay 10 millones de personas intentando acceder a él. Incluso en Connecticut, donde el departamento de trabajo es relativamente competente, el tiempo de espera para empezar a cobrar la prestación es de cinco a siete semanas. Los pagos son retroactivos (es decir, si me conceden la prestación un mes después del despido me pagarán las cuatro semanas anteriores), pero para alguien que acaba de perder el trabajo puede que no sea un gran consuelo.

Cobertura sanitaria

Más allá de los ingresos, no podemos olvidar que la mayoría de americanos reciben su seguro médico a través de su empleador con un seguro de empresa. Perder tu trabajo conlleva perder tu seguro médico, y quedarte sin cobertura de inmediato en muchos casos. Esto quiere decir que un número considerable de esos diez millones de parados van a quedarse sin seguro médico en medio de una pandemia.

Dar la cifra exacta sobre cuántos, sin embargo, es complicado, porque todo lo que tiene que ver con la sanidad en Estados Unidos es complicado. Un trabajador puede estar recibiendo cobertura médica a través del seguro de su cónyuge, por ejemplo, si este trabaja en una empresa con un seguro más generoso. Si no cobraba demasiado, puede que estuviera recibiendo cobertura de medicaid, el programa mixto federal-estatal que para gente con muy pocos ingresos. Si tiene hijos, quizás recibía CHIP/Medicaid que es un poco más generoso que medicaid a secas. También es posible que estuviera apuntado a un seguro privado regulado contratado a través de los mercados creados por obamacare, subvencionados según nivel de renta. Si era menor de 26 años, es posible que estuviera aún en el seguro de sus padres. Si era veterano, tenía cobertura a través de la VA (Veterans Administration). También podría ser uno de los millones de americanos que no tenía seguro ya antes, y entonces nada cambia.

Esta lista de opciones, que no es en absoluto exhaustiva, varía además mucho de un estado a otro, ya que las facilidades para enrolarse en medicaid, CHIP, o un incluso en un plan de obamacare son completamente diferentes. El porcentaje de trabajadores que reciben seguro de empresa además depende mucho del sector económico de esta (bajísimo en hostelería, muy alto en industria, por ejemplo) y nivel de ingresos (como más cobras, más probable que tengas seguro), así que decir con seguridad cuántos trabajadores se han quedado sin nada estas dos semanas es complicado. La estimación más decente que he visto está sobre los 3,5 millones de personas (EPI), que no es una cifra tan catastrófica como los diez millones que alguien había dado entender por Twitter (y me sabe mal, porque anda que no ha circulado), pero sigue siendo un espanto.

Estos muy tranquilizadores tres millones y medio de personas que se encuentran sin seguro médico en una epidemia tienen varias opciones, muchas de ellas presentes en la lista de arriba. Pueden usar COBRA, que es un programa que te permite seguir en el seguro de la empresa siempre que lo pagues de tu bolsillo, algo que casi nadie se puede permitir. Pueden ir al seguro de su esposa/o, apuntarse a medicaid o pagarse un seguro privado bajo la ACA. El congreso ha tenido la buena idea de hacer que el carro de dinero adicional del subsidio de paro no cuente como ingresos para dirimir si uno se puede apuntarse a Medicaid (bien), pero desafortunadamente si cuenta como ingresos para calificar para subsidios bajo obamacare. Dado que hay muchos estados donde apuntarse a medicaid exige pobreza extrema (sí, son los de siempre), esto va a dejar a mucha gente sin seguro.

Dejadme acabar, por una vez, con una buena noticia. Ayer se hablaba que la administración Trump va a utilizar parte del dinero del estímulo fiscal para hacer algo muy inusual en Estados Unidos: hacer que el gobierno federal pague todos los costes hospitalarios de los enfermos de coronavirus. Esto no se debe a un súbito aprecio de Trump por la sanidad universal pública y gratuita (su administración está intentando derogar la ACA en los tribunales) sino porque los hospitales están aterrados de que la epidemia les envíe a la bancarrota.

El motivo, como no, es otro detalle absurdo de la sanidad en Estados Unidos: si un paciente llega al hospital sin seguro el hospital no puede rechazar tratarle. Si no es capaz de cobrarle (y creedme, los hospitales persiguen a quien tiene facturas impagadas hasta el centro de la tierra si es preciso – incluso si los tienen que llevar a la bancarrota), el coste del tratamiento se lo traga el hospital.

En condiciones normales, esto es manejable. El gobierno federal tiene un fondo para cubrir parte de los costes uncompensated care (el nombre técnico de cuando esto sucede), los hospitales cobran más al resto de pacientes, y santas pascuas. En una pandemia en medio de una recesión descomunal, es muy probable que muchos hospitales acaben (como este) con un montón de facturas impagadas o incobrables, así que el gobierno federal ha decidido intervenir antes de que esto suceda.

Sobre quién gana dinero y quién no en la sanidad americana me temo que deberá hablar otro día, porque puedes escribir un par de libros.

Bolas extra

Pregunta: ¿os interesaría si escribiera una explicación sobre la estructura de la sanidad americana a vista de pájaro? Intuyo que sí, pero no es un tema precisamente ameno, así que prefiero confirmarlo. Los rumores de que el gobierno americano anda por el mundo comprando a precios absurdos material médico que iba destinado a sus aliados son ciertos. Diga lo que diga la administración. El congreso está pensando en aprobar un cuarto programa de estímulo fiscal. Trump quiere otro plan de infraestructuras (es un chiste recurrente en Washington la cantidad de veces que ha hecho esa propuesta sin llegar a ninguna parte), Pelosi quiere más dinero para familias y gobiernos estatales. Pelosi tiene razón. La CDC recomienda ahora llevar máscaras en público.