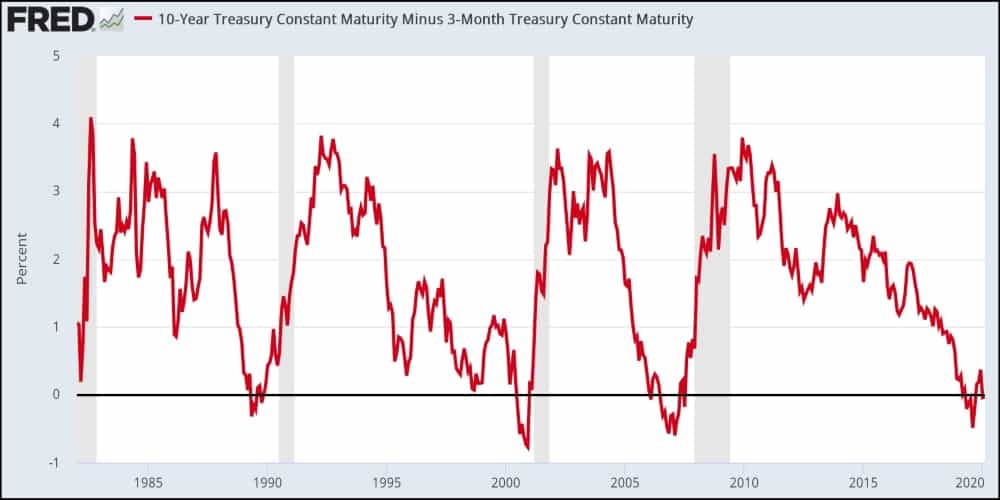

Parece increíble, pero la recesión, que ya se muestra imparable por el impacto del coronavirus, había sido vaticinada -una vez más- por la curva de rendimientos del bono americano hace un año. La Reserva Federal y decenas de economistas habían restado importancia a esta inversión de la curva de tipos -es cuando el interés del bono del Tesoro de EEUU a un año supera al de diez- que se que se produjo a finales de marzo de 2019. Parecía que el entorno de bajos tipos de interés y los rollizos balances de los bancos centrales podrían estar ayudando a la curva a invertirse de una forma más recurrente que en el pasado, sin que ello anticipase la llegada de una recesión. Un año después, la recesión parece estar a la vuelta de la esquina. ¿Sabía la curva de tipos que venía el coronavirus? No. Los inversores sabían lo mismo que el resto, pero el miedo a la desaceleración económica y la incertidumbre política, junto la casualidad, están a punto de completar el octavo acierto (y un solo fallo) de la curva desde 1955.

La inversión de la curva (bono a un año y a diez) ha anticipado en siete ocasiones (ocho cuando esta se produzca de facto) la llegada de una recesión entre nueve y veinticinco meses después de la inversión. En esta ocasión, también se cumplirían estos plazo a la perfección, puesto que fue en marzo de 2019 cuando el bono del Tesoro a un año superó en rentabilidad al de 10 años -otros expertos prefieren hacer la comparación con el bono a 2 años-. Esta forma de la curva (invertida) es poco habitual y se ha producido en momentos contados a lo largo de las últimas décadas.

En condiciones normales, la curva de tipos tiene una pendiente positiva en la que cada bono ofrece una rentabilidad superior a medida que aumenta su fecha de vencimiento. La explicación es lógica: grosso modo, no es lo mismo prestar dinero a alguien durante tres meses o un año que hacerlo con una promesa de devolución a diez o veinte años. La deuda o los bonos con vencimientos más largos suelen ofrecer un interés superior (prima a plazo), porque un mayor espacio de tiempo es sinónimo de incertidumbre.

La incertidumbre y el pesimismo por el futuro de la economía pueden tensar los mercados monetarios (como ha estado ocurriendo con el mercado de ‘repo’ en EEUU en las últimas semanas) y con ello los tipos a corto plazo. Los inversores tienden a buscar mayor seguridad cuando se muestran pesimistas respecto al futuro y esto lo pueden encontrar en los activos seguros a mayor plazo (que se pueden mantener en cartera hasta su vencimiento con un cupón considerable), lo que mantiene relativamente estables o la baja los rendimientos de estos bonos. La diferencia entre los intereses a corto y a largo plazo se estrecha, porque además este proceso suele coincidir cuando la política monetaria se encuentra en un ciclo restrictivo, es decir, en plena subida de los tipos a corto plazo por parte de los bancos centrales. Este proceso desemboca en una reducción de la prima a plazo. Cuando la recesión está cerca o llega, los bancos centrales bajan los tipos de interés a corto plazo (que son los que dominan) y la curva recupera parte de su pendiente, pero ello no evita la llegada de la crisis, aunque sí puede suavizarla generando unas condiciones crediticias más adecuadas para evitar que se cierren los flujos y el crédito.

Por qué se invirtió en esta ocasión

La desaceleración económica global, la guerra comercial, el Brexit, el auge de partidos populistas, las tensiones geopolíticas… Una larga ristra de factores junto a un ciclo de crecimiento que parecía encontrarse en su parte final pudo ayudar a que la curva de tipos se invirtiera en marzo de 2019. No obstante, la diferencia entre la parte corta de la curva (letras y bonos a uno y dos años) respecto a la parte larga llevaba estrechándose -la curva se aplana- desde hace tiempo. Ya en 2018 los inversores comenzaron a preocuparse por el rápido aplanamiento de la curva de tipos, un proceso habitual cuando el ciclo expansivo comienza a madurar, pero que comenzó a tomar demasiada velocidad en 2017 y 2018. Incluso Wall Street y las bolsas europeas presentaron correcciones de calado a medida que la curva se aplanaba.

Finalmente, en marzo de 2019, el bono del Tesoro a un año superó en rentabilidad al bono a 10 años, algo que no sucedía desde 2007. Banqueros centrales y analistas explicaban que esta inversión iba a ser algo habitual ahora que los tipos de interés estaban en mínimos históricos y las primas se habían comprimido con la intervención de los bancos centrales en los mercados de deuda. Es cierto que todo lo anterior ha contribuido a aplanar la curva y a su posterior inversión, pero también es verdad que durante otros periodos de inversión de la curva, la Reserva Federal también argumentó que esa vez era diferente y la Fed se equivocó.

Desde 1955 se han producido ocho recesiones en EEUU y todas ellas han venido precedidas por una inversión de la curva de rendimientos. Sólo en una ocasión, a finales de 1966, se produjo una señal falsa, es decir, una valor negativo de la pendiente que no fue seguido por la entrada de la economía en recesión.

Ahora, una nueva recesión parece inevitable, políticos y bancos centrales trabajan para evitar que este retroceso de la economía se convierta en una depresión prolongada y dolorosa para los estratos más vulnerables de la sociedad. La curva de tipos advertía de la debilidad global y por desgracia el coronavirus ha vuelto a dar la razón a este indicador que por estadística sigue siendo el mejor vaticinador de crisis hasta la fecha.