Muy pocas refinerías de petróleo son capaces de producir con beneficios con el barril por debajo de los 20 dólares. Tampoco es posible, en muchos casos, parar la producción porque los pozos petrolíferos quedan inutilizables.

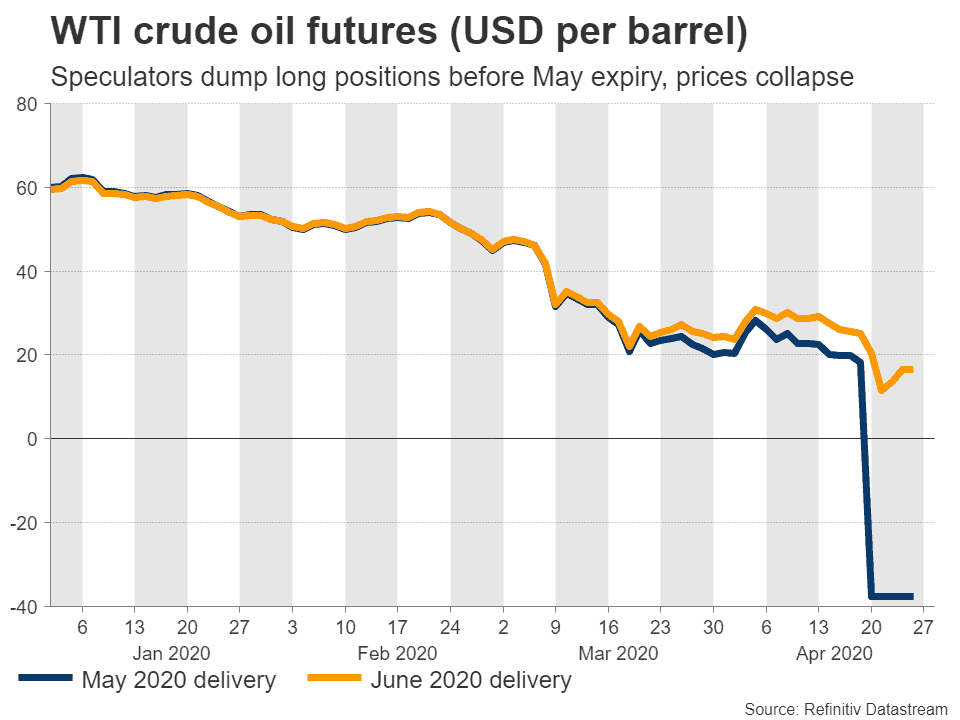

Semana atípica en la economía global. Además de una creciente polarización de los mercados financieros en función de su nivel de riesgo (repunte de la prima de riesgo incluida para España, tal y como comentamos la semana pasada en esta columna), se ha dado un fenómeno inédito: el barril de petróleo West Texas Intermediate (WTI, por sus siglas en inglés), ha sufrido un desplome significativo, llegándose a situar a un precio de hasta -37 dólares por barril. Dicho de otra manera: el comprador de petróleo ha llegado a cobrar por esta operación.

La evolución a la baja del petróleo no es nada nuevo. Si bien a principios de 2018 se llegó a especular con una crisis económica como consecuencia de un petróleo a 100 dólares por barril, la menor demanda como consecuencia de la debilidad económica de 2019 había reducido notablemente su precio, e incluso durante las últimas semanas se había situado en torno a los 20 dólares por barril, algo difícilmente asumible desde el punto de vista de la sostenibilidad de las grandes compañías de extracción y refino.

La era del petróleo está llegando a su fin. Países como Arabia Saudí o Rusia han tenido más de 2 décadas para aprovechar las enormes reservas de este oro negro. Ahora el mercado tiene claro que en el muy largo plazo el precio del barril va a ser residual. Lo que no tenía tan claro es que este ajuste se produjera de una forma tan brusca.

Pocos mercados hay tan intervenidos como el del petróleo. Lo que ha ocurrido es lo previsible cuando hay fuerzas artificiales que pretenden suplantar al libre mercado.

Cada vez menos dependencia del petróleo

Los países que forman la OPEP son los principales productores de petróleo del mundo. Conjuntamente suponen el 80% de la producción mundial, y en las últimas décadas han movido en mesas de negociación constituidas en base a sus intereses el precio del petróleo. De esta manera, países netamente importadores como es la Unión Europea mirábamos con recelo la evolución del crudo para ver si teníamos ante nosotros un viento de cola o un motivo de preocupación, siempre desde la perspectiva de un elemento exógeno sobre el que no teníamos ninguna capacidad de maniobra.

Esto ha cambiado en los últimos años por dos razones. La primera es que la economía mundial es cada vez menos dependiente del petróleo o, lo que es lo mismo, su precio cada vez influye menos en la capacidad de producción de los países siempre que se garantice su disponibilidad. La segunda, que Estados Unidos estableció hace años la autosuficiencia energética como uno de los objetivos estratégicos a nivel país, y gracias al fracking a día de hoy es el principal productor de petróleo del mundo, con casi 18 millones de barriles diarios (18% de la producción mundial) y el octavo exportador de esta materia prima.

Como consecuencia, la OPEP tiene que compartir trono de poder con Estados Unidos, y en ese camino surgen desajustes como el que hemos vivido esta semana pasada.

El mundo se enfrenta a una crisis solamente comparable a la de la II Guerra Mundial. Como consecuencia de la evidente desaceleración económica y del posterior confinamiento, la Agencia Internacional de la Energía (IEA, por sus siglas en inglés) prevé una disminución de la demanda de petróleo de 23,1 millones de barriles diarios durante el segundo trimestre de 2020, compensada parcialmente durante los próximos meses hasta formar un descenso para el conjunto del año de 9,3 millones de barriles diarios. Esto supone una reducción del 25% de la demanda de petróleo a nivel mundial con respecto a los valores promedios de los últimos años.

La oferta de petróleo, sin embargo, llegó tarde, ante la negativa de Arabia Saudí y Rusia a disminuir su producción durante los meses anteriores. Ahora, ante la evidencia de la desaceleración y la destrucción de valor en el mercado, han acordado reducciones progresivas de su producción que en términos acumulados alcanzan un compromiso de reducción por valor de 12 millones de barriles diarios.

Como consecuencia, e incluso en un en un escenario de máximo cumplimiento de los compromisos adquiridos, esta reducción en la oferta difícilmente va a compensar el shock de demanda en el corto plazo.

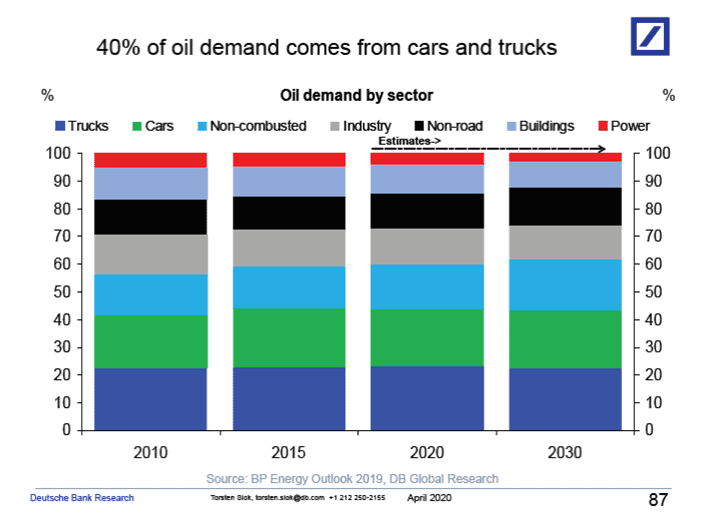

El transporte representa el 40% de la demanda

El petróleo producido y no consumido se almacena, algo que lleva ocurriendo ya varios meses. La capacidad de almacenamiento mundial estimada asciende a 6.700 millones de barriles. Una capacidad, sin embargo, que solamente puede ser usada al 80% por la existencia de reservas estratégicas de petróleo, fundamentalmente en Estados Unidos (1.300 millones de barriles) y China (1.500 millones de barriles).

Según la información de la Agencia Internacional de la energía, actualmente hay almacenados 4.200 millones de barriles. Con Estados Unidos adquiriendo 635 millones de barriles el pasado 10 de abril, la capacidad de almacenamiento en el país quedó prácticamente reducida a 0, y esa fue la razón por la que el precio del WTI se desplomó y el del barril Brent siguió con su tendencia.

Muy pocas refinerías de petróleo son capaces de producir con beneficios con el barril por debajo de los 20 dólares. Tampoco es posible, en muchos casos, parar la producción porque los pozos petrolíferos quedan inutilizables. Por consiguiente, los impagos e incluso las quiebras en el sector ya están ocurriendo.

El futuro del sector petrolífero está muy ligado al desconfinamiento, en tanto en cuanto el 40% de la demanda de petróleo proviene directamente del sector transporte. El mundo entero necesita una recuperación parcial del sector y la vuelta a valores de mercado para evitar la quiebra de países importantes como Noruega, y eso pasa por la vuelta a la normalidad.

Además de las pérdidas económicas desde el punto de vista inversor vinculadas a esta evolución atípica, el mundo se enfrenta a un incremento notable de las situaciones de impago en este sector que pueden afectar seriamente a la calidad de los activos en balance de muchos bancos europeos y norteamericanos, lo cual supone un hándicap adicional para la perspectiva en el medio plazo.

Un petróleo barato, generalmente, supone una mayor capacidad adquisitiva para familias y empresas. Esto, sin embargo, se complica en países como España donde más del 50% de la factura son impuestos y, lo que es más importante, cuando esta caída en el precio de la materia prima se traslade a la factura (aproximadamente 6 meses), puede que la destrucción de mercado sea tal que su reconstrucción sea misión imposible. Y el mundo desarrollado no está preparado para vivir, por el momento, sin petróleo.