Los confinamientos en Madrid y Cataluña están deteniendo la actividad económica. Allianz: “España sufrirá de lejos la peor recesión económica del euro”.

Varios países importantes de la zona euro están empezando a dibujar la temida ‘W’ que daría lugar a una doble recesión económica. Tras un crecimiento fuerte en el tercer trimestre del año, la segunda oleada de covid-19 y las medidas para contenerla están lastrando el consumo y la inversión a la par que los hogares vuelven a incrementar su ahorro.

Y como ya sucediera en la primera mitad del año, España podría sufrir la contracción más aguda en la zona euro del PIB en los últimos tres meses del año. La historia es bien conocida: un segunda ola más intensa, junto a una economía más vulnerable al distanciamiento social, podrían llevar a que la actividad se contraiga un 1,3% en los meses de octubre, noviembre y diciembre, respecto a los tres meses anteriores. Economías como Francia, Países Bajos o Portugal también podrían volver a contraerse, aunque en menor medida.

Desde el comienzo de la pandemia se pudo ver que la economía de España era extremadamente sensible a sus efectos, dado el elevado peso de las ramas del sector servicios que requieren de mayor contacto social (hostelería, ocio, turismo, transporte…).

Ya en el primer trimestre, el PIB nacional retrocedió un 5,2%, solo superado por las contracciones de Francia (-5,9%) e Italia (-5,5%). En el segundo trimestre, con los confinamientos más estrictos hasta la fecha, la economía española se desplomó un 17,8% respecto al trimestre anterior, superando la caída del PIB francés (-13,8%) e italiano (13%). El tercer trimestre, con el verano por medio, podría arrojar un crecimiento del 10% para España (una montaña rusa), lo que en ciertos momentos generó cierto optimismo, sobre todo a principios del verano. Sin embargo, la economía baila al son de la pandemia y a medida que han ido apareciendo los rebrotes la recuperación se ha ido desacelerando, hasta lo que podría terminar en una nueva contracción de la actividad. Los PMI del sector servicios e industria hicieron saltar las alarmas.

“Vemos un riesgo elevado de doble recesión en los países que una vez más están recurriendo a cierres específicos y regionales. Cuanto mayor sea el riesgo sanitario, mayor será el riesgo a la baja para el crecimiento del PIB del cuarto trimestre. Ya pronosticamos una recaída tanto en Francia (-1,1% frente al + 1,0% previsto anterior) como en España (-1,3% intertrimestral frente al + 1,4% previsto anteriormente). Con las nuevas medidas de contención anunciadas en los Países Bajos, ahora también esperamos una lectura negativa del crecimiento del PIB del cuarto trimestre (-1,0% frente al + 0,5% previsto anteriormente)”, aseguran los economistas de Allianz en sus nuevas previsiones.

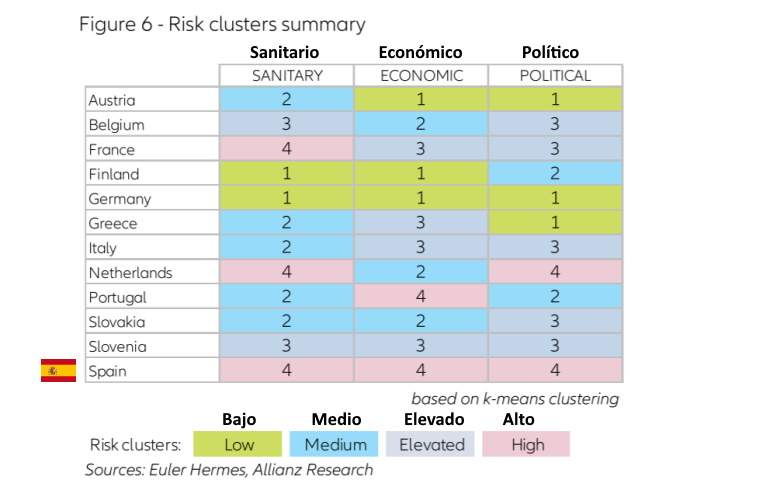

“El verano terminó prematuramente para muchos países europeos, y los gobiernos reintrodujeron medidas de distanciamiento social cuando la temida segunda ola de infecciones se materializó en agosto. Aunque es cierto que desde entonces todos los países de Europa han experimentado un aumento en los casos, nuestro mapa de riesgo sanitario muestra una amplia divergencia entre los que tienen mejores resultados (Alemania, Finlandia) y los rezagados (España, Francia y los Países Bajos) que han perdido el control de la pandemia una vez más”, sostienen los expertos de Allianz.

Existe un riesgo real de que la recuperación se invierta y termine dibujando una ‘W’, que se confirmaría si el primer trimestre de 2021 presenta una tasa de crecimiento intertrimestral también negativa. Este escenario retrasaría aún más la vuelta a los niveles de PIB previos a la pandemia, que algunos organismos como Funcas ya colocan en 2024. “A la ralentización de la recuperación en los dos últimos meses han contribuido sin duda el rebote de la tasa de contagios que se inició en julio y las restricciones a los viajes a España impuestas a partir de ese momento por algunos importantes países emisores de turistas. Aunque la temporada alta del turismo ya está concluyendo (excepto en Canarias), el agravamiento de la situación sanitaria que estamos experimentando con la llegada del otoño hace temer que el proceso de recuperación pueda seguir ralentizándose en los próximos meses, o incluso llegue a invertirse”, advierten desde Fedea.

Por su parte, los economistas de Allianz han calculado la magnitud del retroceso de la economía ponderando el PIB en riesgo (gasto social y componentes del consumo sensibles a la recesión), el impacto de las restricciones específicas en los centros económicos (por ejemplo, la región de París, Cataluña y el Comunidad de Madrid), el riesgo sanitario y el riesgo político. En todas las clasificaciones España ocupa el último lugar.

“Esta segunda ola está poniendo a prueba el modelo económico de varios países clave de la zona euro, en los que volver a los niveles anteriores a la crisis llevará mucho tiempo. España y Portugal, como potencias turísticas, están en la lista de vigilancia. De hecho, las economías que cuentan con una alta participación del consumo sensible al covid-19 en el PIB, especialmente el gasto en servicios que requieren interacción social, y una fuerte dependencia del turismo son las que corren mayor riesgo”.

Por otro lado, los expertos coinciden en que la política fiscal está demostrando ser menos efectiva para impulsar la economía y la confianza mientras que persistan los temores de nuevos contagios. El gasto de muchos gobiernos en prestaciones por desempleo, ertes u otro tipo de ayudas están convirtiéndose en ahorro o se están usando para pagar deudas, pero no para reanimar la economía. Hay miedo en los países más afectados y esto da ‘alas’ al ahorro por precaución. “Por tanto, existe un mayor riesgo de ver cicatrices a largo plazo. Al mismo tiempo, aquellos países con un alto nivel de paro o que reciente han sufrido un auge del desempleo (oficial u oculto) tendrán más dificultades para estabilizar la confianza de los hogares y reducir la alta tasa de ahorro”, explican desde la aseguradora alemana.

Los mapas de riesgo económico realizados por Allianz reflejan la interacción de los factores económicos más relevantes, y muestras que en Alemania, Finlandia y Austria los riesgos de ver una contracción del PIB en la parte final del año son bajos, aunque en Austria la estructura del consumo y el tamaño del sector turístico son un punto débil. Países como Eslovaquia o República Checa presentan riesgos medios, al igual que los países del Benelux. Francia, junto con Italia, se encuentra en el grupo de riesgo elevado. Nos preocupa la posibilidad de que esto debilite al núcleo de la zona euro durante un tiempo… Mientras tanto, España y Portugal son particularmente vulnerables, dada la importancia del turismo para sus economías, el alto desempleo y una respuesta de política fiscal, hasta ahora, tímida”.

Los analistas de Allianz prestan especial atención a la situación de España: “El bloqueo político solo está haciendo que la crisis sanitaria sea peor, tras el fracaso de los gobiernos regionales y central para encontrar una estrategia común que haga frente a la segunda ola. Las tensiones políticas están retrasando los nuevos Presupuestos y las necesarias medidas de estímulos y reformas que deberían estimular la economía”.

Además, estos expertos ponen el acento la compleja situación que viven la Comunidad de Madrid y Cataluña (el 40% del PIB de España). “Los confinamientos parciales y perimetrales en parte de esas regiones, junto con la crisis sanitaria, deberían provocar una caída del PIB de, 1,3% en el último trimestre, estableciendo un final abrupto para la recuperación que comenzó en junio… prevemos que España sufra la mayor contracción del PIB en la zona euro en 2020, de lejos la peor de todos los socios comerciales”.