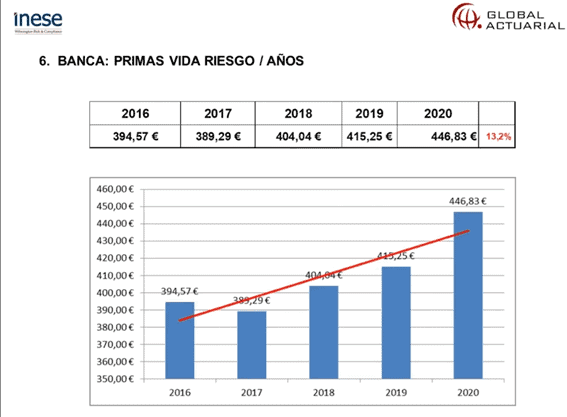

Así se refleja en un estudio de Capgemini en el que se demuestra cómo la banca está cobrando una media de 446,87 euros por este tipo de productos cuando, a través de una compañía aseguradora, el precio medio es de 250€.

Más de 16 millones de clientes bancarios están pagando un sobrecoste en el seguro de vida para la hipoteca. El problema se halla en que esta cifra puede estar subiendo tras un estudio reciente realizado por Capgemini. En el informe, se afirma que un 39% de españoles tiene intención de hacerse un seguro de vida en los próximos 3 a 6 meses.

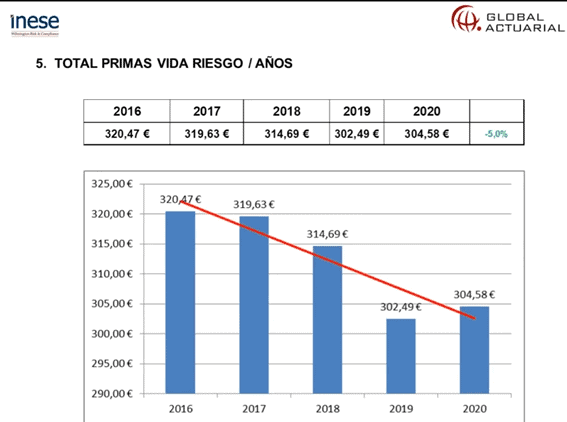

En los últimos años, los precios de los seguros de Vida que ofrecen los bancos han sido de media un 80% más caros que los de las aseguradoras. Los precios medios de los principales bancos españoles son de 446’86 euros anuales, mientras que los de las compañías en igualdad de coberturas no llegan a los 250 euros. En consecuencia, esto puede suponer un ahorro de 200 euros para aquellas personas que han contratado la protección para su hipoteca de manera independiente.

Estos datos, extraídos del estudio realizado de forma conjunta por Inese y Global Actuarial, demuestran que la diferencia de precios es importante. En el informe se ha analizado a un total de 18 aseguradoras punteras en el sector de los seguros de Vida como son Aegon, Asisa, Allianz, AXA o Santalucía.

Del mismo modo, la muestra corresponde a datos de los principales bancos: Banco Santander, Caixabank, Bankia (antes de la fusión), BBVA, Sabadell y Bankinter. Por su parte, los datos correspondientes a las primas de los seguros de vida riesgo cubrían fallecimiento e incapacidad permanente absoluta para personas de 35, 40, 45 y 50 años con capitales de entre 30.000 y 120.000 euros.

La brecha se incrementa

La brecha entre los precios de compañías aseguradoras con respecto a los bancos ha quedado reflejada en el estudio y, además, durante 2020 lejos de disminuir, se ha incrementado. En concreto, las primas de los bancos fueron un 7,6% más elevadas con respecto a 2019, mientras que de forma contrapuesta las compañías aseguradoras disminuyeron sus precios un 2,5%.

La vinculación sale más cara

Esta situación claramente perjudicial para los clientes bancarios se produce por el grado de vinculación que imponen las entidades en el momento de la contratación de una hipoteca. Las entidades financieras aprovechan para imponer las condiciones en los productos asociados con la excusa de reducir las comisiones o el variable de la hipoteca. Por lo general se ofrece a los clientes un tipo de interés más bajo a aquellos que aceptan los productos del banco y es ahí donde se origina el problema.

No obstante, los clientes tienen la absoluta libertad para contratar al margen del banco tanto un seguro de Vida que proteja la hipoteca como el resto de los productos vinculados. Así está recogido en la Ley Hipotecaria. En la mayoría de las ocasiones, el sobrecoste de los productos supera el importe de la penalización que puede suponer el cambio. Por lo que es recomendable revisar las condiciones y analizar cada caso.

Víctor Gómez, cofundador de la plataforma Traetupóliza y experto en seguros de vida, ha declarado que los «los clientes llegan a nosotros con un problema importante, en ocasiones se ven presionados y no saben cómo salir de la situación. Tras años de trabajo tenemos todas las herramientas para que puedan liberarse incluso sin pasar por la oficina».

Los clientes no lo saben

Muchos de los 16 millones de clientes de la banca española ni siquiera saben que les están cobrando de más respecto a los precios del mercado asegurador. Esta situación tiene solución. De hecho, han salido nuevas leyes que tratan de ayudar al consumidor, como la ley hipotecaria. No obstante, en la práctica el problema sigue existiendo.

La ley del contrato del seguro también ayuda a los tomadores para que puedan cambiar de póliza avisando con 30 días de antelación a su compañía o banco, del mismo modo que cualquier otra póliza. Lo cierto es que, en la práctica, aunque la ley ayude, los bancos emplean diferentes técnicas para evitar su cancelación dependiendo de la oficina y del empleado.

Por eso, la anulación se hace más complicada cuando hay que pasar por la oficina.